1.概観

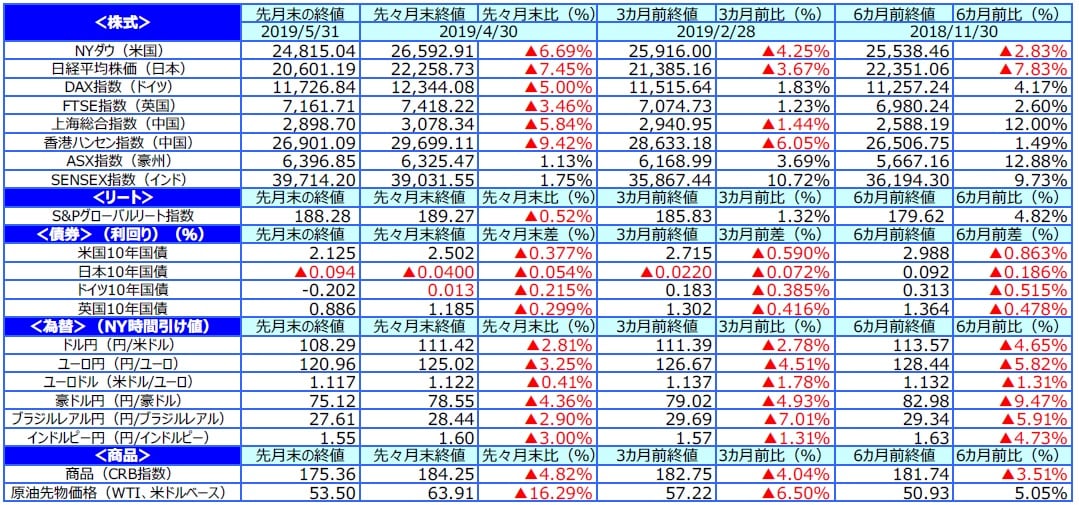

【株式】

米国の株式市場は、米政府の対中追加関税引上げや、トランプ大統領のメキシコに対する関税引上げ表明など、貿易摩擦激化への懸念から大幅に下落しました。欧州の株式市場は、英国の欧州連合(EU)離脱が混迷を深めていることや、貿易摩擦激化への懸念等から大幅に下落しました。日本の株式市場は、貿易摩擦激化を背景とした世界経済減速懸念からリスク回避の動きが強まり、円高が進行したことから、大幅に下落しました。

【債券】

米国の長期金利は、貿易摩擦激化を受けた世界経済減速懸念や、米連邦準備制度理事会(FRB)の年内利下げ観測の高まり等を受けて低下しました。欧州の長期金利は、貿易摩擦激化への懸念や英国のEU離脱が混迷を深めていること等から、ドイツや英国など域内の金利は低下しました。日本の長期金利は、貿易摩擦激化への懸念からリスク回避の動きが高まり、低下しました。米国社債については、 安全資産への逃避の動きが強まり、国債との利回り格差が拡大しました。

【為替】

円は米ドル、ユーロ、豪ドルに対して上昇しました。貿易摩擦激化への懸念からリスク回避の動きが強まり、安全通貨とされる円が買われました。豪州準備銀行(RBA)の利下げ観測が高まったことから、豪ドルは対円、対ドルともに大幅に下落しました。

【商品】

原油先物価格は、貿易摩擦激化を受けた世界経済減速への懸念が高まったことや、米国の原油在庫が高水準となったことなどから大幅に下落しました。

5月の市場動向

2.景気動向

<現状>

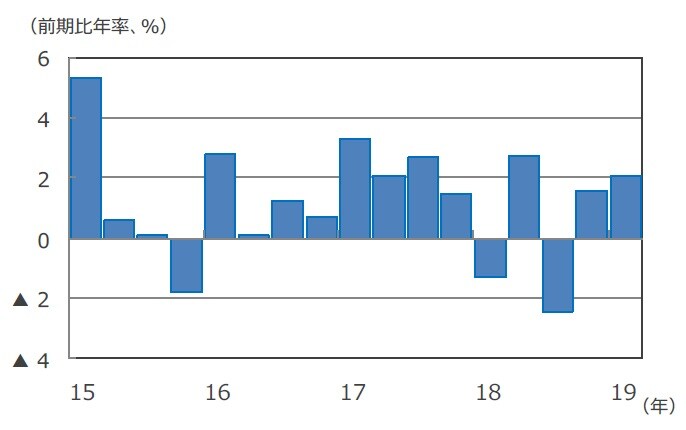

米国は、19年1-3月期の実質GDP成長率が前期比年率+3.1%と、速報値から下方修正されました。

欧州は、19年1-3月期の実質GDP成長率が前期比年率+1.6%となりました。昨年末の落ち込みの反動などから、前期の同+0.9%から加速しました。

日本は、19年1-3月期の実質GDP成長率が前期比年率+2.1%となりました。輸入の減少幅が大きかったことから、実態よりも押し上げられました。

中国は、19年1-3月期の実質GDP成長率が前年同期比+6.4%となり、前期の同+6.4%から横ばいとなりました。

豪州は、18年10-12月期の実質GDP成長率が前年同期比+2.3%と、前期の同+2.7%から伸び率が低下しました。

<見通し>

米国は、米中通商交渉が難航しているため景気の持ち直し時期が年後半から後ずれする見込みです。米中対立の全面衝突が回避できる展開となれば20年にかけて緩やかな持ち直しが期待されます。

欧州は、米中通商問題や英国のEU離脱を巡る不透明感など製造業の環境が悪化しているため、潜在成長率をやや下回る成長に減速すると見られます。

日本は、外部環境の不透明感が高まったことなどから19年後半にかけて足踏みとなりそうです。その後も緩やかな成長に止まると見られます。

中国は、米中貿易摩擦の影響による企業心理の悪化などから19年後半にかけて景気が減速すると見られますが、政府の景気対策が下支えとなりそうです。

豪州は、設備投資の回復が見込まれるものの、可処分所得の鈍化や国内住宅投資の減速が続くことから、成長ペースが鈍化すると予想されます。

米国の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

日本の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友DSアセットマネジメント作成

(2019年6月5日)