新たな投資先選別の指針として注目される「ESG」

(1)ESG投資とは何か

近年、ESG投資への注目が高まってきています。「ESG」は、それぞれEnvironment(環境)、Society(社会)及びGovernance(ガバナンス)の頭文字を取ったものです。

ESGは、財務情報に依拠する従来型の投資方法に代わる又は加わる新たな方法として活用されており、ESGの視点を活用した投資はESG投資と呼ばれます。ESG投資は、企業の社会的責任(CSR)や持続可能な成長(Sustainable Development)を重視する流れの中から生まれたもので、投資家等にとっては新たな投資先選別の指針等として注目を集めてきています。

ESG投資とほぼ同義語として使用されるものとして社会的責任投資(Socially Responsible Investment又はSRI)がありますが、ESG投資は、現在注目されている3つの要素を具体的に列挙している点で異なり、従来の倫理面に重点を置いた投資方法を倫理と投資リターンとを両立させるように発展させたものと言われることがあります。

本稿では、資産運用の観点からESG投資に関する問題を整理し、現在のトレンドを積極的に活用するという観点から各問題を検討します。なお、本稿中、意見にわたる部分は、筆者らの個人的見解であり、所属する団体の見解ではありません。

(2)ESG投資の始まりと発展

ESG投資の始まりは、当時のアナン国連事務総長の呼びかけに基づき起草され2006年4月にニューヨーク証券取引所において公表された責任投資原則(Principles for Responsible Investment又はPRI)にあり、同原則は、持続可能なグローバル金融システムの実現のためにESGの各要素が重要であり長期的価値の創造に寄与すると定めています※1。

※1 責任投資原則の制定経緯や詳細は、https://www.unpri.org/about-the-priを参照してください。

ESG投資は、環境等を気にせず儲けている企業には投資できないといったナイーブな感情論ではなく、企業価値・株主価値に影響を与えるという現実的な理由から注目されています。たとえば、地球温暖化やサプライチェーンにおける人権侵害に関する規制や罰則が強化されつつある現状において、環境や人権問題に無頓着な企業は、不買運動の対象となったり不祥事が発生したりといった突発的なリスクに晒されたり、直接的な規制の対象になりビジネスの場から退場を余儀なくされたりします。また、ビジネスの遂行自体に重大な支障がない場合でも、ESGのトレンドに対応していない企業(たとえば、有害物質の排出規制に対応していない企業)は、通常よりも重い課税の対象になったり、補助金の交付を受けられなかったりと、税務等の面において継続的に不利な競争状態に置かれることがあります(いわゆる外部不経済の内部化)。

ESG投資は、欧米においては10年以上前から広く認知されており、日本においても数年前から注目が高まり、特に2015年に年金積立金管理運用独立行政法人(GPIF)が責任投資原則に署名してからは年々投資額が大きくなってきています。

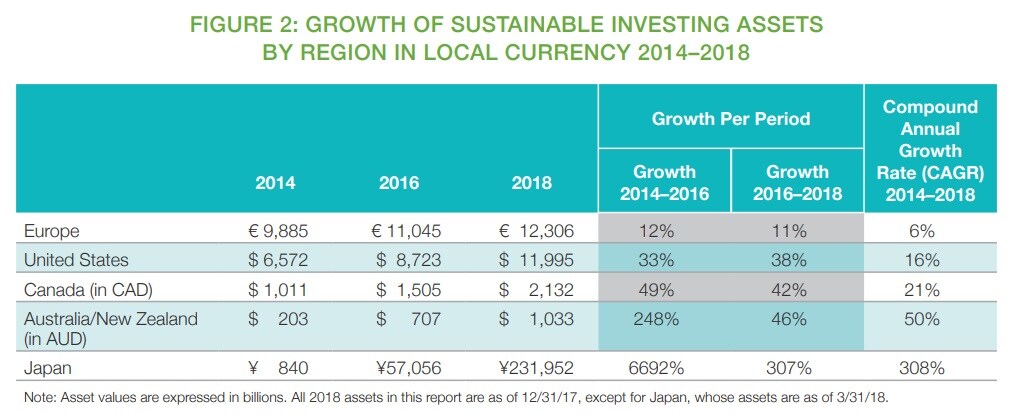

下記[図表1]のように、ESGの要素を考慮する持続可能な投資(Sustainable Investment)の統計を集計・発表しているGlobal Sustainable Investment Allianceは、最新の2018年版レポートにおいて、日本における持続可能な投資の伸びが驚異的であることを示すデータを発表しています。もっとも、少なくとも短期的に見れば収益率が市場平均を下回っているESG指数(ESGスコアが高い銘柄を選定した指数)が複数あるように、ESG投資も金科玉条ではありません。

「ESG評価」が低い企業は投資先から除外されることに

(1)「選ばれる」ために求められるESG投資

上記の責任投資原則は任意加入のものですが、多数の機関投資家によって署名され、同原則が重視するESGは機関投資家の行動規範となっています。日本でも、2015年にGPIFが責任投資原則に署名し、2017年にはGPIFが自らの投資原則を改定して「スチュワードシップ責任を果たすような様々な活動(ESG〈環境・社会・ガバナンス〉を考慮した取り組みを含む)を通じて被保険者のために中長期的な投資収益の拡大を図る。」と定めた上、現在、日本株及び外国株について投資対象とするESG指数を選定した上で一部の資金を運用しています。

ESGが投資先選別に用いられるということは、ESGに関する評価※2が高い企業や関連する開示を適切に行っている企業は投資先に組み込まれ、反対に、評価が低かったり開示が不十分・不適切であったりするとその企業は投資先から除外されるということを意味します。したがって、企業は、企業価値・株主価値を損なわないためにESGに無頓着ではいられません。もっとも、他社との横並びばかりを気にしてESGに取り組んでいるふりをしている企業は、批判の対象となり、何もしないよりもかえって悪い結果に陥る例もあります。

※2 たとえば、モルガン・スタンレー・キャピタル・インターナショナル(MSCI)は、ESGに関する評価を格付けの形で公表しています。格付けの概要は、(https://www.msci.com/esg-ratings)を参照してください。

また、顧客の資金の運用等を行う金融事業者も、ESG投資を行っていない場合であっても、ESG投資の影響による株価の変動等を考慮した運用等が求められます。たとえば、ESGを考慮した指数に連動するパッシブ運用では指数の選定及びモニタリングが必要となり、アクティブ運用ではESGの分析に基づく投資機会の発見やポートフォリオ企業の入れ替えが必要です※3。発展途上のESG投資に関する分析は未だ発展途上で非効率な面もあるので、費用対効果も視野に入れた現実的な対応が求められます。

※3 パッシブ運用では、運用目標となる指数(たとえば日経平均株価)に連動するように資産運用されるので、投資する会社や投資額について金融事業者の裁量が限定されます(たとえば日経平均株価を連動目標とするファンドでは225社に投資)。パッシブ運用と対比されるアクティブ運用では、そのような限定がないので金融事業者の裁量が比較的広いのですが、その代わり、金融事業者が、投資する会社の発掘、投資額の決定、投資しているポートフォリオ企業の入れ替え等を行うので、投資コストが高くなる傾向にあります。

なお、企業のESG又はESG情報の開示に関して、格付けやスコアを提供する会社もあり、詳細な分析を行っているため有用ですが、各社で格付け・スコア上位の企業が異なる等、分析方法が確立されていないことに留意が必要です。

(2)ESGに関する開示や意見交換

ESG投資への注目に対応して、一部の企業は、ESG報告書や統合報告書を開示しています。また、IR(Investor Relations)活動の一環としてESG報告会を開催する企業もあり、環境省が用意した「企業と投資家のためのESG対話プラットフォーム」を用いて投資家と意見交換を行う企業もあります。

もっとも、財務情報と異なり、ESGに関する情報については統一的な開示ルールが定まっていないため、企業間の比較がしにくい状況となっています。比較が難しければ大量の開示がなされたとしても効率的に投資判断に活用されるとは言い難く、開示に関する費用対効果が望めません。

そこで、2013年12月には、国際統合報告評議会(International Integrated Reporting Council)が統合報告書のフレームワーク※4を公表し、2019年3月には、金融庁が有価証券報告書における非財務情報の開示ガイダンスとして「記述情報の開示に関する原則」を公表する等、ルール作成の動きがありますが、いずれも強制適用されるものではありません。また、アメリカでは、2018年10月、機関投資家等が合同でSECに対してESGに関する開示ルールの包括的フレームワークの作成等を求めるレターを送付しています※5。

※4 たとえば、伊藤忠商事株式会社の統合レポート等が本フレームワークに言及しています。

※5 実際のレターは、https://www.sec.gov/rules/petitions/2018/petn4-730.pdfを参照してください。

(3)ESG投資とフィデューシャリー・デューティーとのジレンマ

次に、金融事業者※6は、顧客に対してフィデューシャリー・デューティー(受託者責任)を負っているので、そもそもESGを考慮して良いかという問題に加えて、より良い投資リターンが見込まれる他の投資対象・投資機会がある場合にまでESG投資を行うべきかという投資判断上の問題、後に委託者から責任追及された場合にESG投資が免責事由になるかという問題があります。

※6 フィデューシャリー・デューティーを検討する上で参考となる金融庁「顧客本位の業務運営に関する原則」(2017年3月30日公表)は、「金融事業者」について「金融商品の販売、助言、商品開発、資産管理、運用等を行う全ての金融機関等」と記載し、幅広い者に採択されることを期待しています。なお、同原則は、金融事業者が任意で採択するものですが、採択した場合は顧客本位の業務運営を実現するための方針の策定等が求められます。

この点に関して、日本の規制当局は明確な指針を示していません。たとえば、金融庁が公表した日本版スチュワードシップ・コード(2017年5月29日改定版)は、原則3に関する注記においてESGに言及し、機関投資家が投資先企業のESGも含む非財務面も把握することを求めていますが、投資リターンとESGとが衝突した場合の指針までは示していません。

また、環境省のESG金融懇談会の提言(2018年7月27日)でも、「少なくとも投資期間における財務パフォーマンスを下げないのであれば、ESG要素を踏まえた中長期的な視点をもった資産運用は受託者責任に矛盾しないとの認識が共通化しつつある」との記載はあるものの、財務パフォーマンスを多少下げたESG投資を行った場合どう評価するかということには踏み込んでいません。

アメリカでは、2015年、労働省の従業員給付保障局(Employee Benefits Security Administration)が、企業年金法(エリサ法)に関して、ESG要素の考慮は認めながらも、利用可能なより良い投資機会を捨てることは分別あるものではないとの解釈通達を公表しています※7。従業員給付保障局は、2016年にも、金融事業者が定める投資方針においてESGを考慮することを容認する解釈通達を公表しました※8 。しかし、労働省は、2018年には、これら2つの解釈通達がESGを考慮する必要があるとまでは言っていないことを注意喚起する追加の通達を公表しています※9。

※7 Employee Benefits Security Administration “Interpretive Bulletin Relating to the Fiduciary Standard Under ERISA in Considering Economically Targeted Investments”(文書番号:2015-27146)(通達番号:2015-01)

※8 Employee Benefits Security Administration “Interpretive Bulletin Relating to the Exercise of Shareholder Rights and Written Statements of Investment Policy, Including Proxy Voting Policies or Guidelines”(文書番号:2016-31515)(通達番号:2016-01)

※9 US Department of Labor “Field Assistance Bulletin No. 2018-01”

したがって、現在、金融事業者は正当な投資リターンを犠牲にしてまでESG投資を行うことができないと考えられます。また、ESG投資は常に投資リターンを向上させるといったユートピア的発想にも根拠がなく、何がESGなのかといった根本的な問題も存在する※10ので、ESG投資がそのまま免責事由になることもありません。金融事業者は、言い訳を用意しているだけとの批判を受けないよう気をつけながらも、ESG投資をする・しないについて合理的な理由を自ら考え、行動することが求められます。

※10 たとえば、酒やタバコを製造及び販売する企業がESG投資から除外されることがありますが、それ自体疑問ですし、塩分や糖分、カロリー含有量が多い食品はどうなのかといった疑問もあります。

ESG分析に基づいた投資機会の発掘が新たな潮流に

ESG投資は、ESGに取り組んでいる企業にとっては正当な評価を獲得するチャンスともなります。少なくとも、ESGに関する格付けやスコアが高ければ、IR活動の一環として投資家にアピールすることができますし、ESGに対する注目がさらに高まれば一般消費者からの支持にも繋がります。

データの正確性や相関性について議論があるところですが、一定の統計によれば、格付け・スコアが高い上場企業は株価も高くなる傾向にあります。たとえば、2019年2月に資産運用会社であるブラックロックが発表したレポートによれば、伝統的な指数とESGスコアが高い銘柄を選定した指数では、若干ながら後者の方が投資リターンが高い傾向にあります[図表2]。

このような傾向がある以上、金融事業者にとっても、ESGの分析に基づく投資機会の発掘は新たな潮流になりつつあります。

また、金融事業者は、議決権行使その他企業との対話を通じ、ポートフォリオ企業に対して積極的にESGに関する改善を求めることで、保有しているポートフォリオ企業の投資リターンを改善させることも可能です。なお、2018年11月に株価指数等を提供しているMSCIが発表したレポートによれば、スコアが中程度の企業が最もESGスコアによってその企業価値に影響を受ける傾向にあるとされています[図表3]。

以上のように、ESGは新たな投資機会の発掘及び既存ポートフォリオの改善に有用なものであり、ESG投資は無視できないトレンドに成長しつつあると言えます。このトレンドに乗り遅れず、ビジネス拡大のチャンスとして積極的に利用しましょう。

ブルース・マクレナン

K&L Gates LLP ニューヨーク州弁護士

三本 俊介

K&L Gates LLP 弁護士/ニューヨーク州弁護士