一般的な税理士は、土地の評価減の検討方法を知らない

税理士であれば不動産の評価方法も頭に入っているはずで、普通に考えれば、間違いが生じる可能性は低いように思われます。

しかし、とくに土地の評価は例外だらけで、「路線価×面積」で計算した評価がその土地の適切な評価になるケースはほとんどないのです。

なぜなら、土地は一つとして同じものはなく、個別性がかなり高いものだからです。そこで、相続税法上ではそういったクセを一定の範囲内で、その土地の評価に反映させることが認められています。

いびつな形の土地や、周辺の利用状況に照らして広すぎる土地、高低差があるなど使い勝手の悪い土地や周辺にお墓などがあったり、騒音や異臭がしたりする土地は、評価を下げられることが多いのです。

こうして土地の評価を下げることが認められる可能性がある要因のことを、私たちは「減価要因(げんかよういん)」と呼んでいます。そして、土地の評価にあたっては、「減価要因」を徹底的に探し出すことから始めます。

要因を探し出し、それを評価に反映させるために、私たちは冒頭で紹介したような、一般的な「税理士像」とは大きくかけ離れた、まるで測量士にも見えるような業務を行っているのです。

会計中心の業務を行っている一般的な税理士は、そういった土地の評価減の詳細な検討方法を知らないことが多いのです。

その結果、本来ならもっと安く評価できる土地であっても評価減を行えず、結果として相続税の過払いが発生してしまうのです。

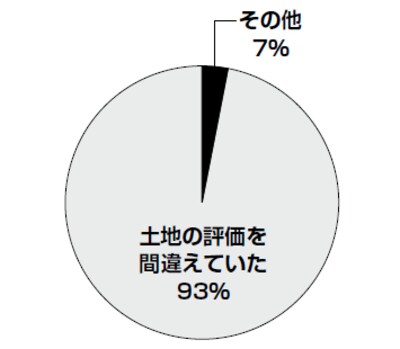

[図表1]相続税の過払いは、ほぼ100%土地の評価ミスが原因

(平成29年1月~平成29年12月)

会計顧問の税理士に相続税の申告を依頼するケースが少なくないようですが、相続財産の多くを土地が占めている人は、よく考えてみたほうがいいでしょう。

少なくとも、相続税の申告だけは資産税専門の税理士に依頼するのが賢明だと私は思います。

相続税の申告は、単純な税金計算ではありません。

土地を中心とした相続財産の評価を適切に行うことができなければ、どのように計算しても、相続税は高くなってしまいます。

土地を相続した場合、その評価について精通している税理士に申告を依頼しなければ、相続税を過払いしてしまう可能性が高いと言えるでしょう。

Point

土地の評価を間違えるだけで、相続税は天と地ほどの差になる

相続税の土地評価は土地評価に精通した税理士に依頼を

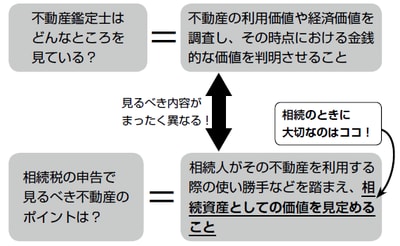

不動産鑑定士は税金のプロにあらず。

すでにお話ししたように、税理士の職務の中で、不動産の評価を行うことはほとんどありません。

税金の世界では細かな改正が頻繁に行われており、そういったことをつぶさに把握するだけでも大変な作業なのに、普段はあまり必要としない不動産の評価まできちんと理解することはきわめて困難だと言えます。

世の中の多くの税理士は法人税や所得税などについてはプロフェッショナルなのですが、不動産の評価についてはほとんど知らないと言ってもいいでしょう。

「それなら“不動産業界のプロフェッショナル”に頼めば、土地の評価を間違えないんじゃない?」と思われるかもしれません。

確かに土地に関しては、「不動産鑑定士」という専門職が存在しています。

不動産鑑定士は弁護士や公認会計士とともに難易度が非常に高い国家資格で、その名称通り、不動産の経済的価値を適切に評価するプロフェッショナルです。

私たちも必要に応じて、不動産鑑定士に評価を依頼することがよくあります。

ただし、私たちが不動産鑑定士に依頼するのは住みやすさなど、その不動産の特性を判定する業務に限定されており、評価額を計算してもらうことはほとんどありません。

なぜなら、不動産鑑定士が導き出す評価額はその土地の「取引で用いられる売買の価格」だからです。

相続税の申告では、土地の評価は先述の通り「路線価」をもとに計算することとされていますが、路線価は一般に「取引価格の8割程度」になるように設定されていますので、取引価格をベースにした不動産鑑定士が算定する評価額を用いると、結果として高い評価となってしまいます。

一般に、路線価をもとに土地の個別性を調査し、評価減を行った結果の評価額が、相続税申告時において最も土地の評価を低く抑えることができるのです。

ですから、一般的に「相続税申告における土地の評価」を最も低く算定できるのは一般的な税理士でも不動産鑑定士でもありません。

こと「相続税申告における土地評価」については、土地評価に精通した税理士がその土地をしっかり調査して減価し、その結果として算定するのがベストでしょう。

[図表2]不動産鑑定士に相続資産としての土地評価は難しい

Point

相続した不動産の評価は、税金と不動産どちらにも精通している税理士が行うべき

保手浜 洋介

税理士法人アレース代表社員 税理士・公認会計士・行政書士・宅地建物取引士