二世帯住宅で最もオーソドックスな形とは・・・

新たに家を建てる、元の家を増築するなど二世帯住宅をつくる形は様々に考えられます。今回からは、二世帯住宅が形作られる4つの典型的なパターンをとりあげて、それぞれに関してどのような注意が必要となるのかを具体的に見ていきましょう。

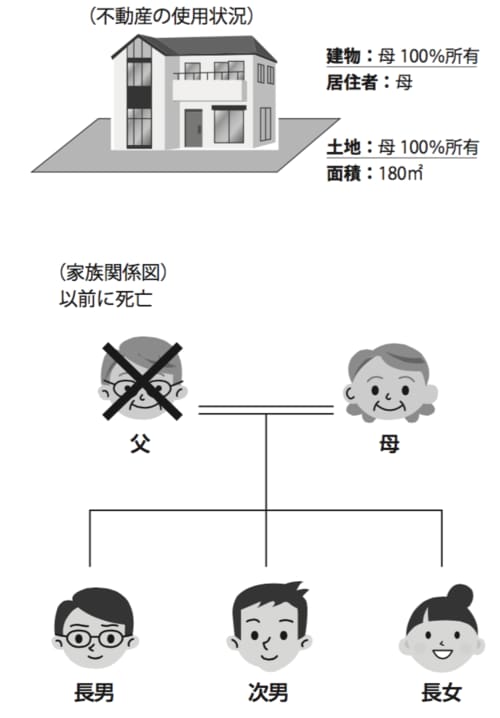

まず、はじめに最もオーソドックスな形として、親が住んでいた家を二世帯住宅に建て替えるパターンからとりあげましょう。私が実際に取り扱った甲家の例をもとに解説します。

甲家では、両親、長男、次男、長女の家族5人で生活していました。その後、子どもは全員独立し、父母2人でしばらく暮らしていましたが、父親が3年前に他界しました。母も70歳と高齢で、相続の心配もあるということで、私のもとにご家族で相談に来られました。お母さんの財産・債務の内訳は、以下のような構成になります。

土地 5400万円

建物 300万円

現預金 3000万円

株式等 2000万円

保険金 3000万円(受取人は子ども3人がそれぞれ1000万円ずつ)

債務 0円

合計 1億3700万円

建物、土地(面積は180平方メートル)はいずれも母親が100%所有しています。

[図表]実例のイメージ図

親の生活のための必要資金は確保されているか?

相続対策を行ううえでは、親の生活のための必要資金が現預金で確保されているかをまず確認しなければなりません。具体的には、必要資金の試算を以下のような形で行いました。

①現役時代の夫婦2人1か月の生活費 35万円

②夫他界後、妻1人の1か月の生活費 ①×50% 17万5000円

③受取年金の月額 15万円

④1か月の生活費の不足分 ②−③ 2万5000円

⑤平均余命(平成25年度における70歳女性の場合) 19・59歳

⑥平均余命までの必要生活費 ④×12か月×⑤ 587万7000円

⑦その他の必要資金 個別に計算 1500万円(旅行や孫へのプレゼント等)

⑧平均余命までの必要資金額 ⑥+⑦ 2087万7000円

平均余命までの必要資金は2087万7000円になりましたが、現預金の3000万円で十分に確保されていることになります。

次回は、二世帯住宅にした場合、相続税がいくら減るのか具体例を交え見ていきます。