節税対策として、所得を分散させたいが・・・

<事例>

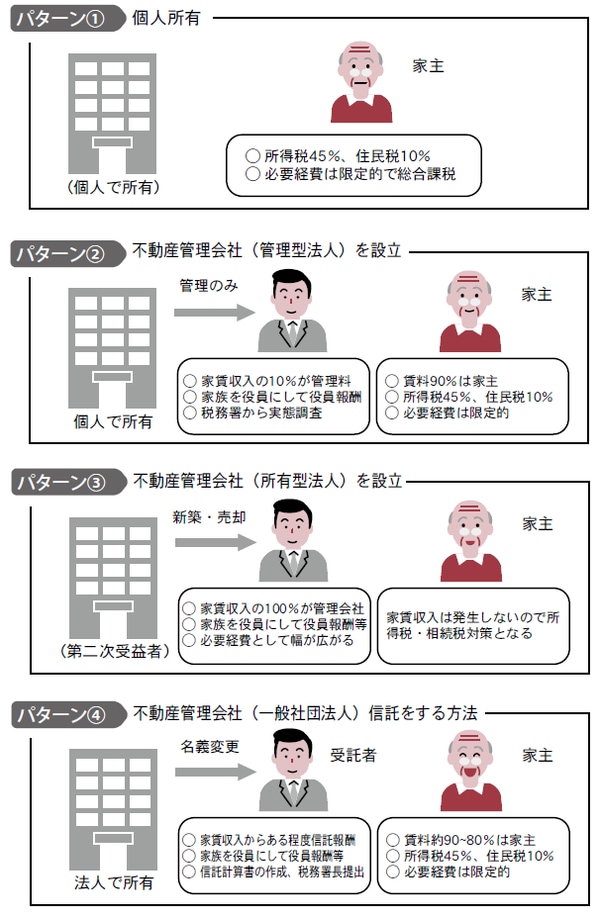

佐川さん(76歳)は箕面市内に数棟のアパートを所有しています。佐川さんはこれまで、個人所有の賃貸不動産があれば、その賃貸収入は個人のものとなり、個人の所得税の負担も増大し、収入が蓄積されて、相続財産が膨らんで相続税も増えていくので、その節税対策として、不動産管理会社(管理型法人)を設立したり、既存建物を法人に売却または法人名義で建物を建築したりする所有型法人を利用して、家族に役員報酬を支払うことで、これまで所得分散してきました。

ところが、「管理型法人」の場合は、個人から法人に支払う管理料として、賃貸収入の一部しか認められず所得分散の効果がほとんどありません。

「所有型法人」については、全ての賃料収入を法人に移転することはでき、所得分散の効果も見込まれます。しかし、既存の建物を法人に売却する場合には、売買価格金額の設定、銀行借入、多額の所有権移転登記費用、不動産所得税や譲渡所得の発生等々、所有型法人への建物の移転が事実上難しくなっています。どのような不動産管理会社を設立すれば、所得分散ができるか悩んでいます。

[図表1]

<問題点>

所得税や相続税を節税するためには、原則として所得分散をすることが節税につながります。上記のように、所得分散の効果があまりなかったり、多額の経費等が発生したりすると、節税対策をするにもなかなか決断をすることができないのが現状です。

また、家族で法人を設立して、家族に役員報酬等を支払う場合、適正な業務に関わる金額になっているかどうかが、課税当局に問われることにもなります。だからと言って、ただ手をこまねいているわけにもいきませんが、節税のための法人設立は、いろいろなことを想定して実施することをおすすめします。

賃料設定からテナント選びまで、法人責任で対応が可能

<解決策>

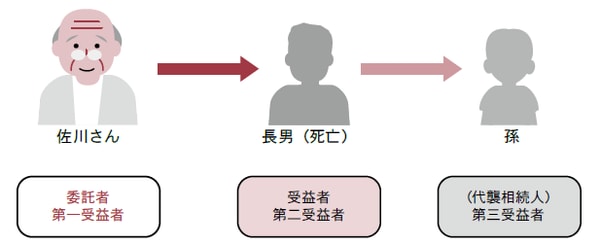

ここで、個人の賃貸不動産を一般社団法人に信託をするとどうなるのかを考えてみます。

[図表2]信託を活用する方法

信託を設定すると、委託者(個人)受託者(一般社団法人)受益者(個人)というスキームになり、賃貸建物の所有権が一般社団法人(受託者)に移転します、法人は、賃料の設定からテナント選びまで一切を法人の責任において行うことになります。そして、個人と締結した信託契約に基づいて、個人から委託された受託者としての信託業務を行うことになります。賃貸不動産は法人名義になりますが、多額の所有権移転費用や不動産取得税は課税されません。(信託登記費用はかかります。)

従来型の管理型法人は管理という業務を任せられているだけで、賃料を決めたり、テナント選びをしたりすることはできません。所有者の了解等を得なければ独自に実行することはできません。それに引き換え、信託は建物を法人に名義変更し、信託の範囲内で賃料を決めたり、テナント選任や修繕をしたりで、多くの決定権と責任を法人が持っています。

では、信託した場合の信託報酬は、税務上どれくらいが認められるでしょうか。まだまだ、実務的には信託は新しい手法で、課税当局では事例も少なく、管理法人との比較もできないのが現状だと思います。課税当局の取扱いとして、常識的な範囲で信託報酬を設定する傾向があり、貸地等の管理不要の信託不動産は別として、賃貸不動産等の管理状況を考えると、その責任の重要さを考慮して信託報酬としてある程度は認められるのではないかと思います。

[図表3]パターン別比較表