(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

これからは現役時代の給与が少ない人ほど「年金全体」の水準も低下!?そのワケ

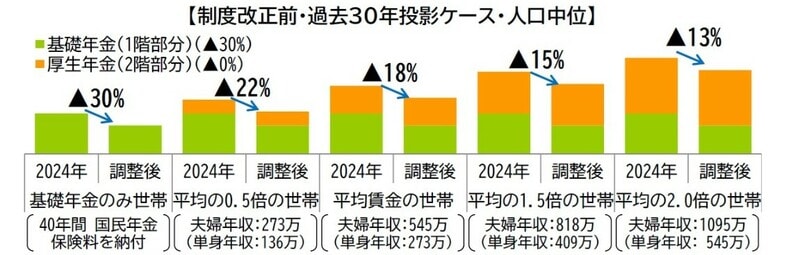

厚生年金(2階部分)へのマクロ経済スライドの適用が不要になることは朗報に思えるが、そのために必要となる将来の基礎年金(1階部分)の水準低下は、現役時の給与が少ない人ほど影響が大きくなる。老後に受け取る厚生年金(2階部分)の金額は、現役時の給与に比例して決まる。そのため、現役時の給与が少ないと、老後に受け取る厚生年金(2階部分)が少なく、受け取る年金全体に占める基礎年金(1階部分)の比率が高くなる。この構造に、厚生年金(2階部分)よりも基礎年金(1階部分)の水準低下が大きくなることを組み合わせて考えると、現役時の給与が少なく年金全体に占める基礎年金(1階部分)の比率が高い人ほど、年金全体の水準低下が大きくなる(図表11)。

(注2)年収は加入中の年収の2019年度価格での平均。単身年収は夫婦と同じ低下率になる年収。

この問題に対しては、2020年の改正法の附則に、対策の検討を政府に義務づける規定が設けられていた。2025年の制度改正では、この検討を行う際に今後の経済情勢の変化を見極めるために、次の財政検証の翌年度(通常であれば2030年度)までは、厚生年金(2階部分)に適用するマクロ経済スライドの調整率を本来の1/3に軽減して、マクロ経済スライドの適用を継続することになった。軽減後の調整率が本来の1/3なのは、2030年度の厚生年金(2階部分)の給付水準を、軽減せずにマクロ経済スライドの停止を判断した場合と同水準にするためである。

このように、2026~2030年度の年金額改定で適用されるマクロ経済スライドの調整率は基礎年金(1階部分)と厚生年金(2階部分)で異なる値になるため、受給する厚生年金(2階部分)の多寡によって年金額全体の前年度からの増加率が異なり、年金額全体に占める厚生年金(2階部分)の割合が高いほど年金額全体の増加率が高くなる8。

8 言い換えれば、現役時の給与が高いほど、年金額全体の増加率が高くなる。このような状況は、厚生年金(2階部分)のマクロ経済スライドの適用を停止し、基礎年金(1階部分)のマクロ経済スライドの適用を継続した場合にも発生する。