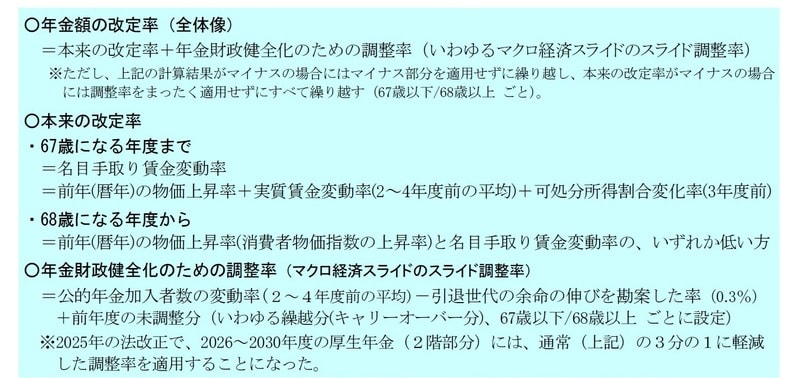

1 ―― 本稿の問題意識:2026年度以降の年金額改定を展望する

2026年1月23日には、2026年度分の年金額が公表される見込みであり1、物価上昇が続く中で、その動向が注目される。本稿では、正式公表を理解するための準備として、別稿2で確認した年金額改定のルール(図表1)が、2026年度以降の改定でどのように機能するかを展望する。

1 年金額の改定は、前年(1~12月)の物価上昇率が発表される日(原則として1月19日を含む週の金曜日)に公表される。

2 拙稿「年金額改定の本来の意義は実質的な価値の維持:年金額改定の意義と2026年度以降の見通し(1)」、

「将来世代の給付低下を抑えるため少子化や長寿化に合わせて調整:年金額改定の意義と2026年度以降の見通し(2)」

(注2)年金財政健全化のための調整率(マクロ経済スライドのスライド調整率)は、少子化の影響で基本的にマイナス。2016年の法改正で、上記の式で計算した調整率がプラスになった場合はゼロ%に置き換えることになった。

(注3)本来の改定率が68歳前後で異なるのは、標準の(繰上げや繰下げがない)受給開始年齢が65歳であることを考慮し、64歳時点までの実質手取り賃金変動率(実質賃金変動率(2~4年度前の平均)+可処分所得変化率(3年度前))が年金額に反映されるよう、受給開始後でも67歳になる年度までは名目手取り賃金変動率が適用されるため。

(注4)前年度の未調整分は、厳密には、68歳になる年度の「前年度の未調整分」には67歳になる年度の「67歳になる年度まで」の未調整分が用いられ、以後は「68歳になる年度から」の未調整分で更新される。

2 ―― 改定に関係する指標の動向と見通し:物価は上昇が継続。賃金は前年の反動で大きめの上昇

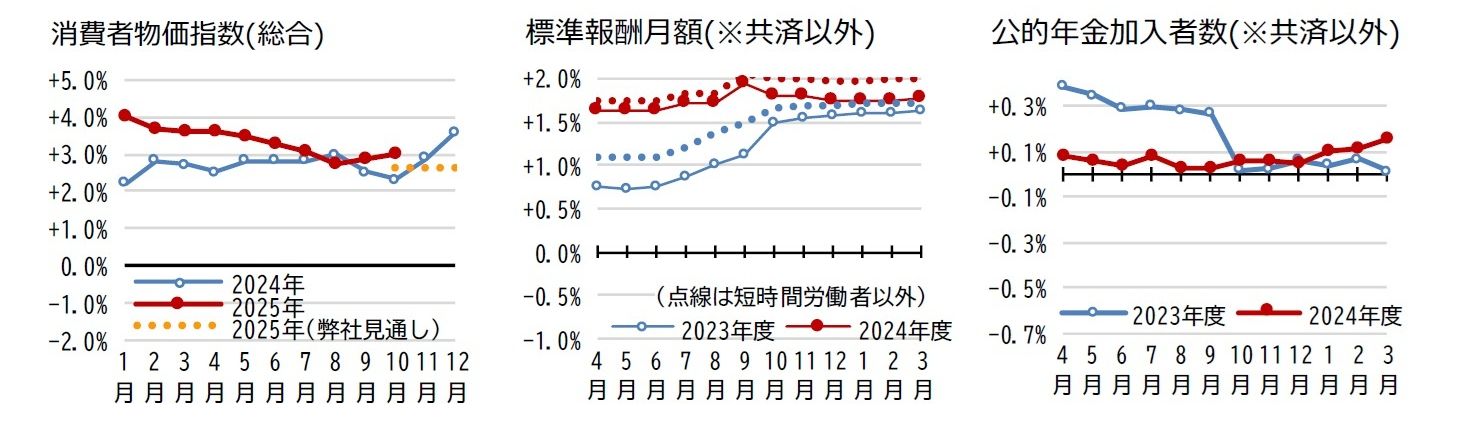

年金額改定に関係する指標を確認すると、図表2のようになっている。

(資料)総務省統計局「消費者物価指数」、厚生労働省年金局「厚生年金保険・国民年金事業状況」(各月)、斎藤太郎(2025).

(1) 物価上昇率:上昇率が縮小する傾向にあり、2025年(暦年)平均では+3.2%と仮定

物価上昇率は、2026年度の改定に影響する2025年(暦年)の動向のうち、10月までは実績が判明している(図表2の左)。1月は前年の上昇率(前年同月比)が低めだった反動で+4.0%だったが、以降は上昇率が概ね縮小する傾向にあり、1~9月の平均は+3.4%となった。今後については、弊社の経済見通し(2025年11月18日公表版3、四半期ごと)では、ガソリン価格の低下などを織り込んで、10~12月の平均を+2.6%と想定している4。これらを考慮して、2025年(暦年)の物価上昇率を+3.2%と仮定する。

3 斎藤太郎(2025)「2025~2027年度経済見通し(25年11月)」。

4 2025年11月21日に公表された2025年10月の消費者物価指数(総合)の前年同月比は+3.0%であった。

(2) 賃金上昇率:物価の伸びに追いつかず、2024年度の実質は-1.0%と仮定

賃金変動率は、年金額改定に用いられる賃金が年金保険料や年金額の計算に使う標準報酬であることに加え、性別や年齢構成等の変化の影響や厚生年金の適用拡大による影響を除去して上昇率が計算されるため、正確な把握が難しい。なお、標準報酬の大部分を占める標準報酬月額は、通常は4~6月の給与をもとに9月に定時改定される。また、厚生年金の適用拡大は、近年では、2022年10月に社員100人超~500人の企業と士業の個人事業所、2024年10月に社員50人超~100人の企業を対象に加える形で実施された。

2024年度の標準報酬月額(共済以外)の動向を見ると(図表2中)5、4~6月に前年同月比+1.6%程度で推移した後、定時改定が反映される9月に+1.9%へ上昇したが、厚生年金の適用拡大が行われた10月以降は+1.7%程度で推移した。前述したように、年金額の改定では賃金上昇率から適用拡大の影響が除去される。公表されている資料では適用拡大の影響を直接には把握できないため、以前から厚生年金が適用されていた方も含む短時間労働者全体を除いて前年同月比を計算した(図表2中の赤の点線)。その結果、4~9月は、前年も当年も社員100人超の企業の短時間労働者が適用対象だったため、厚生年金加入者全体と同程度で推移した。他方で、10月以降は、当年が社員50人超の企業への適用拡大後に該当した影響で、厚生年金加入者全体よりも高い+2.0%程度で推移した。

52026年度の年金改定率を計算する際に2025年度の実質賃金変動率が参照されない理由は、改定率を決める1月時点では2025年度が終わっていないためである。後述する公的年金の加入者数も同様である。

また、標準報酬のもう1つの構成要素である標準賞与は、対象者数が特に多い6・7・12月の加重平均で前年同期比が+2.7%であった(共済以外かつ短時間労働者以外・図表割愛)。

この2つの要素(標準報酬月額(共済以外)と標準賞与(共済以外))に加えて共済年金分や性年齢構成等の変化の除去も考慮する必要があるが、現時点の資料では把握できないため、ここでは前述の2要素から2024年度の標準報酬の変動率を+2.1%と仮定する6。この+2.1%は名目の変動率であるため、2024年(暦年)の物価上昇率+2.7%で実質化した-0.5%を、2024年度の実質賃金変動率と仮定する。

62023年度末の厚生年金加入者4672万人のうち共済年金(公務員共済と私学共済)の加入者は461万人であるため、共済年金を考慮しなくても大きな影響は生じない。2023年度の実質賃金変動率は、この方法で計算した値が-1.4%、実績が-1.5%であった。

(3) 公的年金の加入者数:高齢期就労が進展している影響で、2024年度はゼロ%と仮定

公的年金の加入者(共済以外)の動向を見ると(図表2の右)、2024年の4~9月は+0.0%程度で推移したが、10月以降は2024年10月に実施された厚生年金の適用拡大の影響により+0.1%程度で推移した。これまでの少子化を考えれば公的年金の加入者数は減少してもおかしくない状況だが、2024年度が横ばいになっているのは、高齢期就労が進展している影響と考えられる7。共済年金の状況は把握できないため、共済以外の動向から、2024年度の公的年金加入者数の変動率をゼロ%と仮定する。

72024年10月の厚生年金加入者数は同年9月と比べて約11万人増加したが、2024年10月の公的年金全体の加入者数は同年9月と比べて約5万人の増加にとどまった。これは、20~59歳で厚生年金に加入する人は国民年金の第1号または第3号被保険者からの移行であり、厚生年金に加入する前から公的年金の加入者数に含まれているためである。他方で、60代は国民年金の第1号または第3号被保険者ではないため、厚生年金の適用拡大によって60代の厚生年金加入者が増えれば、公的年金加入者数の増加に寄与する。