不動産投資における繰り上げ返済とは?基本的な考え方

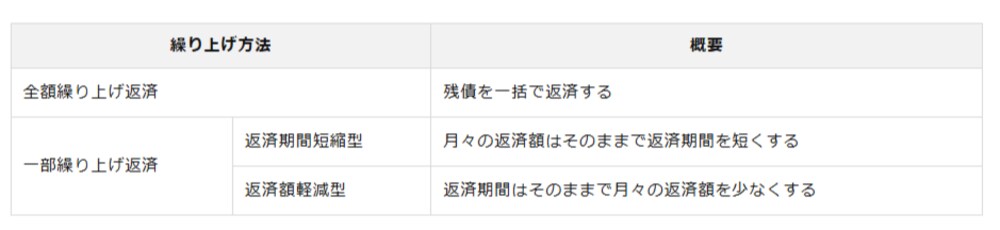

不動産投資における繰り上げ返済とは、不動産投資ローンの月々の返済に加えて、ローン残債のうち一部または全額を前倒しで返済することをいいます。繰り上げ返済を行うことでローンの元本を減らし、最終的な支払利息負担を軽減することができます。繰り上げ返済には大きく分けて「全額繰り上げ返済」と「一部繰り上げ返済」の二種類があります。

全額繰り上げ返済は、ローンの残債を一括で返済する方法です。この場合、直ちにローン契約が終了するため、その後の利息支払いが不要になります。ただし、多額の資金が必要になるため、資金計画を慎重に立てる必要があります。

一部繰り上げ返済は、ローンの一部を前倒しで返済する方法です。一部繰り上げ返済はさらに「返済期間短縮型」と「返済額軽減型」の二つのタイプに分けられます。

一部繰り上げ返済の返済期間短縮型と返済額軽減型について、それぞれの概要を解説します。

返済期間短縮型の特徴

返済期間短縮型は、ローンの残債を前倒しで返済し、当初設定している返済期間(借入期間)を短くする方法です。毎月の返済額は据え置きですが、短縮された期間に支払う予定の利息を削減できる点がメリットです。特にローンを組んでから早い段階で繰り上げ返済ができる場合には、それだけ利息の削減効果が高くなります。

ただし、前述した通り返済期間短縮型では毎月の返済額は変わりません。投資用不動産の場合、手元資金の余裕を確保しながら返済を進める必要があるため、将来的な資金計画を考慮し、無理のない範囲で繰り上げ返済を行うことが重要です。

返済額軽減型の特徴

返済額軽減型は、繰り上げ返済によって残債の返済を進めつつ、月々の返済額を減らす方法です。月々の返済額が減ることによって、キャッシュフローに余裕を持たせることができます。特に複数の投資物件を運用している場合には金利上昇によるローンの返済額の増加、急な修繕費の発生といったさまざまなリスクに備えたい場合に有効な手法です。

もっとも、返済額軽減型で返済期間は変わらないため、支払う利息の総額は返済期間短縮型ほど軽減できません。したがって、利息の支払いを減らしたい場合には返済額軽減型は不向きです。