賃貸併用住宅とは

賃貸併用住宅とは、1つの建物に自宅部分と賃貸部分を併せ持つ住宅のことです。例えば、1階部分を自宅、2階と3階を賃貸住宅とするような物件です。

自宅と賃貸住宅をひとつの建物とすることで、土地を有効的に活用することができます。また、賃貸併用物件には住宅ローンや税制面でのメリットも多く、近年では不動産投資の選択肢として人気が高まっています。

賃貸併用住宅のメリット

ここでは、賃貸併用住宅のメリットを5つ紹介します。賃貸併用住宅には複数のメリットがあり、どのメリットを受けられるかは状況によって異なるため、事前にしっかりと確認しておきましょう。

・住宅ローンを利用できる場合がある

・家賃収入を住宅ローンの返済に充てられる

・土地を有効活用できる

・固定資産税の支払いを減らせる

・相続税の支払いを減らせる

住宅ローンを利用できる場合がある

通常、賃貸物件を購入する際には、アパートローンを利用します。

しかし、住宅の面積のうち自宅部分が建物全体の50%以上の場合、賃貸併用住宅では通常の住宅ローンを利用できます。住宅ローンは、アパートローンと比べて金利が2〜3%ほど低く、最長35年といった長期のローン設定が可能です。なお、金利や返済期間や借入条件は金融機関によって異なるため、あくまで一例になります。

また、自宅部分が建物全体の50%を超えている場合には、住宅ローン控除の適用も受けられます。住宅ローン控除とは、一定の要件のもと、年末時点での住宅ローンの残額のうち1%にあたる金額を、その年の所得税額から控除できる制度のことです。

不動産投資には多額の資金が必要となるため、金利や税金の負担を抑えられる点は、賃貸併用住宅のメリットといえるでしょう。

家賃収入を住宅ローンの返済に充てられる

賃貸併用住宅の大きな魅力として、家賃収入を住宅ローンの返済に充てることで、実質的な支出を抑えられる点が挙げられます。

安定した家賃収入があれば、ローン返済の一部または全部を家賃収入でカバーできる可能性もあり、住宅ローンの負担を軽減しつつ家を建てられるようになります。

ただし後述するように、賃貸物件には常に空室リスクがあるため、自力でも返済可能な限度でローンを組むことをおすすめします。

土地を有効活用できる

賃貸併用住宅は、土地を効率的に活用する手段としても有効です。

例えば、所有している土地が一般的な住宅サイズと比較して広い場合や住宅を相続したがうまく活用できていない場合、余剰部分を賃貸用住宅として活用することで土地の有効活用ができます。

特に、都市部など土地価格が高い地域において、賃貸併用住宅による土地活用は効果的な戦略となるでしょう。

固定資産税の支払いを減らせる

賃貸併用住宅とすることで、土地の固定資産税の負担を軽減することが可能です。固定資産税とは、毎年1月1日時点で不動産などを所有している人に対して課せられる税金で、土地と建物のそれぞれが課税対象となります。

固定資産税は、土地の上に建物があるとき、建物1戸あたりの大きさに応じて軽減措置を受けられます。1戸あたりの敷地面積が200㎡以下であるときは「小規模住宅用地の特例」が、200㎡を超えるときは「一般住宅用地の特例」が適用されます。なお、小規模住宅用地の特例が使用できるのは土地のみが対象です。

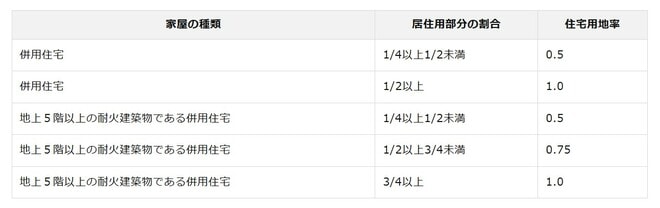

小規模住宅用地とは、専用住宅(居住のみを目的として建てられた住宅)の敷地に供されている面積が200㎡以下の敷地(200㎡を超える場合は200㎡までの部分)のことをいいます。賃貸併用住宅では、居住部分の割合によって、住宅用地の面積を判断します。下表の敷地面積に住宅用地率を乗じて求めます。

例えば、敷地面積300㎡の土地に、3階建ての賃貸併用住宅(1階2階部分が店舗、3階部分が居住用部分)が建っていて、居住部分の割合は3分の1とします。

300㎡×0.5(住宅用地率)=150㎡

200㎡以下なので小規模住宅用地に区分され、固定資産税の課税標準額は土地評価額に対して、6分の1の額になります。

土地面積が200㎡を超える場合、200㎡以下の部分には「小規模住宅用地の特例」が適用され、200㎡超の部分には「一般住宅用地の特例」が適用されます。小規模住宅用地は「住戸1戸につき200㎡以内」であれば適用されるため、複数戸からなる賃貸併用住宅を建てた場合、土地の全体を小規模住宅用地とすることができ、固定資産税の軽減につながります。

相続税の支払いを減らせる

賃貸併用住宅とすることで、相続時に賃貸用不動産について、評価額が30%減額されます。これは、自宅用の不動産は自由に処分できるのに対し、賃貸用不動産は、賃借人がいるために自由な処分が難しく、不動産としての価値が低いと考えられているからです。

建物が建っていれば「小規模宅地等の特例」という制度を利用することができます。

「小規模宅地等の特例」とは、通常の取引価格を基準に計算した評価額をそのまま相続税の計算に適用するのではなく、一定の要件を満たす宅地等については最大80%まで評価額を下げて相続税の負担を軽減する制度になります。

評価額は「自用地評価額×(1-借地権割合×借家権割合×賃貸割合)」で計算します。

なお、小規模宅地等の特例を受けるための適用条件や減額される割合は「住宅のために使用している土地(特定住居用宅地)」「事業のために使用している土地(特定事業用宅地)」「賃貸のために使用している土地(貸付事業用宅地)」で内容が異なります。

上図のように、賃貸併用住宅では自宅部分の評価額を80%、賃貸部分の評価額を50%減額できます。もっとも、この特例を利用するためには土地面積の上限や相続人の居住状況など、厳しい要件を満たす必要があります。

そのため、単に自宅を相続する場合と比べて、賃貸併用住宅を相続するときのほうが不動産の評価額が低くなり、相続税の負担を抑えられるのです。