2025年度の年金額改定の背景には、物価上昇率や賃金の動向など、複雑な経済状況がある。年金額は昨年の物価上昇を反映して増額される一方、実質的には目減りする可能性が高いとの試算も出ているなか、これらの動向年は金財政にどのような影響をあたえるのだろうか。本稿では、ニッセイ基礎研究所の中嶋邦夫氏が、2025年度の年金額改定の詳細とその注目点について解説する。

(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

実際の改定率は…?

(3) 調整後の改定率:本来の改定率が高いため、調整率をすべて適用

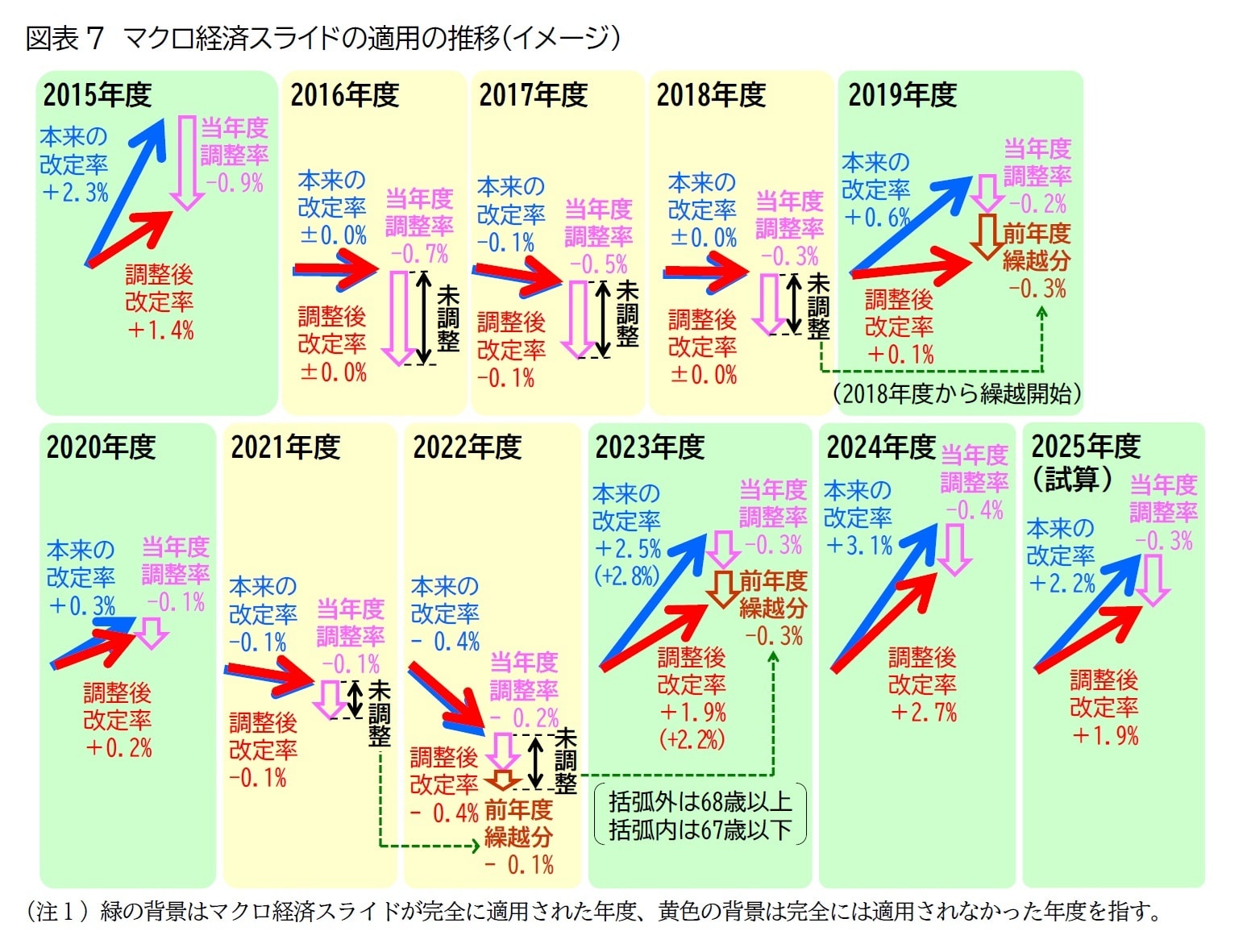

実際に適用される改定率は、本来の改定率に、年金財政健全化のための調整率(いわゆるマクロ経済スライド)が図表4右の特例ルールを考慮した上で適用されて決まる([図表7])。

2025年度の改定率における調整率の適用は、67歳以下と68歳以上の双方で本来の改定率が適用すべき調整率(の絶対値)を上回っているため、適用すべき調整率がすべて適用される([図表4]右の原則に該当)。

この結果、実際の年金額に反映される調整後の改定率は67歳以下と68歳以上の双方で+1.9%となり([図表3]下段の⑧の列)、翌年度へ繰り越す調整率は67歳以下と68歳以上の双方でゼロ%となる([図表3]下段の最右列)。

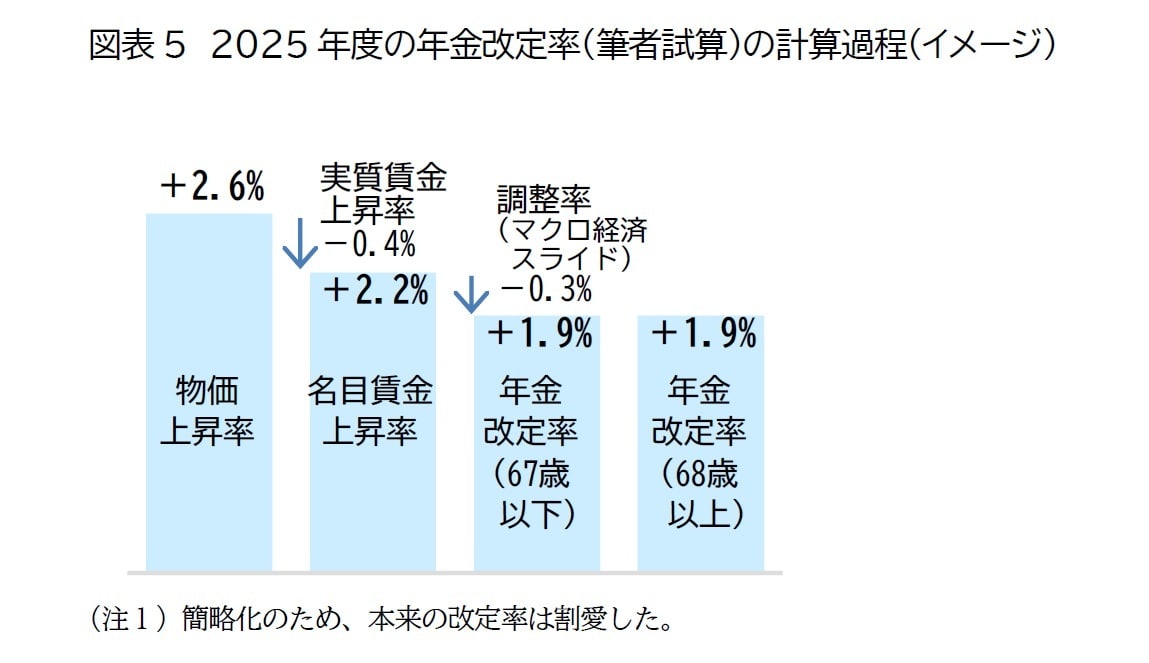

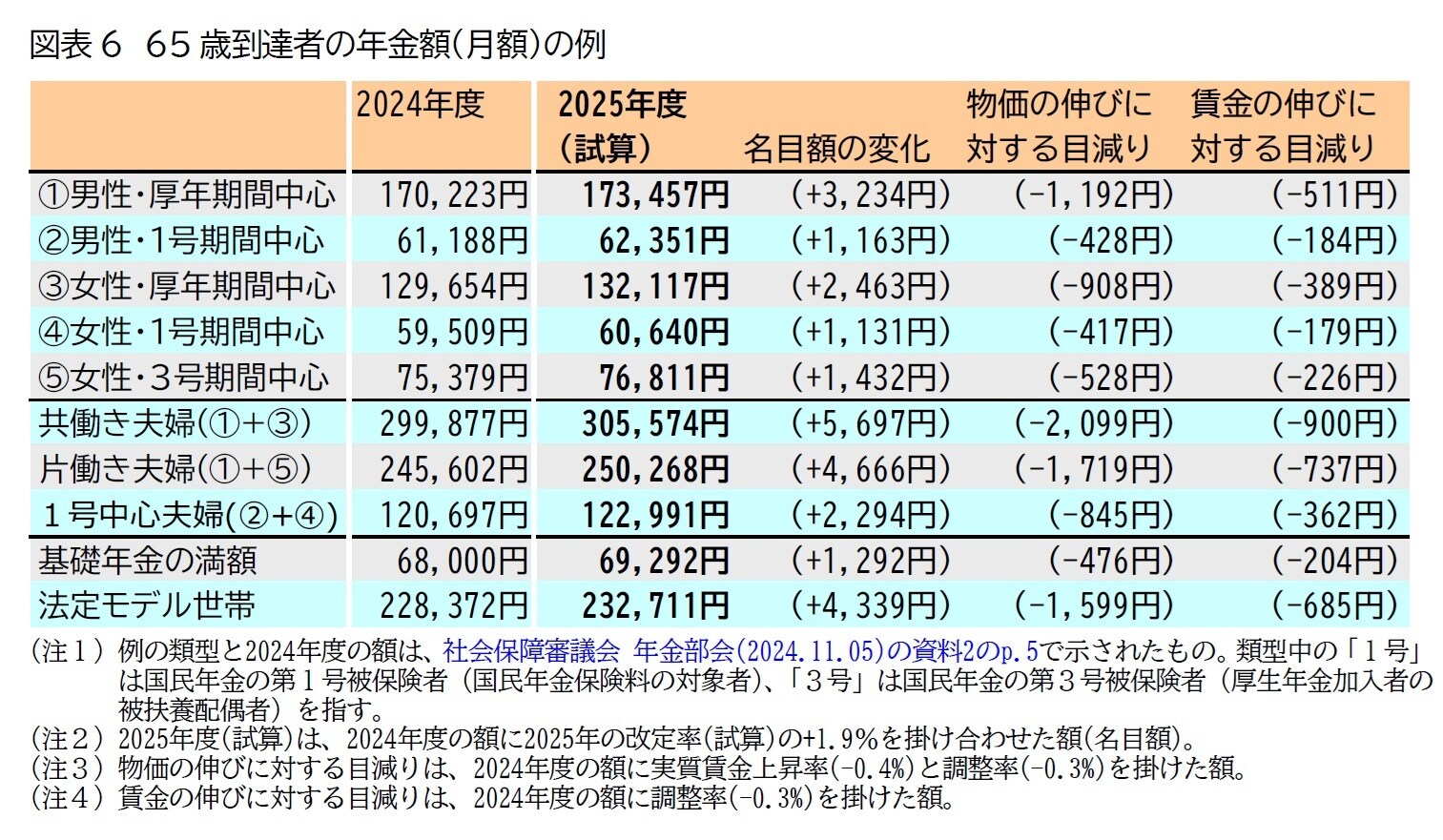

このような2025年度の年金改定率(筆者試算)の計算過程のイメージは[図表5]であり、これに基づく65歳到達者の年金額の例は[図表6]、これまでのマクロ経済スライドの適用の推移のイメージは[図表7]である。

[図表5]2025年度の年金改定率(筆者試算)の計算過程(イメージ)

[図表6]65歳到達者の年金額(月額)の例

[図表7]マクロ経済スライドの適用の推移(イメージ)