(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

リスク資産の普及は好調。粘り強い政策展開の成果か。

2001年に「貯蓄から投資へ」のスローガンが掲げられて以来、20年以上の年月が経つ。この間日本では「NISA」や「確定拠出年金」をはじめとする、資産形成の支援を目的としたさまざまな政策が実施されてきた。長期にわたる取組みが功を奏してか、2023年12月末、家計の金融資産に占めるリスク資産(株式等+投資信託)の割合は17.7%と2007年6月以来の最高値を記録し、本年6月末時点では19.4%にまで達している。

現石破政権においても「投資大国の実現」は経済政策の大きな柱となっており、個人の資産形成は、今後も国を挙げて推進されることが予想される。資産形成の推進において、最も大きな課題の1つとして位置づけられてきたのが「金融リテラシー」の向上であり、資産形成の推進において避けては通れないもの、というのが一般の理解であろう。本レポートでは、この金融リテラシーの現状と今後の展開について、特に「金融リテラシー・ギャップ」に焦点を当てて考察したい。

米国との比較から見えてくる課題~ポイントは金融リテラシーではなく「自信」

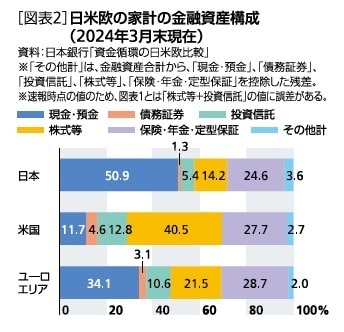

さて、日本におけるリスク資産の保有割合が増加していると述べたが、日本の家計におけるリスク資産の構成比が19.6%であるのに対して、欧州は32.1%、米国は53.3%と、依然として大きく差がついているのも事実である[図表2]。そして、その理由としてしばしば指摘されるのは「金融教育」や「金融リテラシー」の差である。

たしかに、米国では1990年代から金融教育に関する法整備が行われ、2022年には40の州で金融教育が義務化されている一方、日本では、2020年代から金融教育を含む学習指導要領が実施されているところであり、その導入状況には大きな隔たりがある。実際、金融広報中央委員会(2022)*によれば、「金融教育を学校等で受けた人の割合」は日本が7%に対し米国が20%と3倍近い乖離がある。

しかし、金融知識に関する正誤問題の正答率は、日本が47%に対し米国が50%と、僅か3ポイントの差しかない。つまり、日本人の客観的金融リテラシーは米国と比して大きく劣ってはいないのである。ところが、「金融知識に自信がある人の割合」は、日本が12%に対し米国が71%と、極めて大きな差がついている。

ここから、日本においてリスク資産への投資が大きく普及しない要因に、自らの金融リテラシーに対する「自信のなさ」が大きく関係していることが予想される。

*金融広報中央委員会(2022)『金融リテラシー調査(2022年)のポイント』

【THE GOLD ONLINE おすすめの会員限定記事】