「sustenキャピタル・マネジメント」の

詳細はコチラ>>>

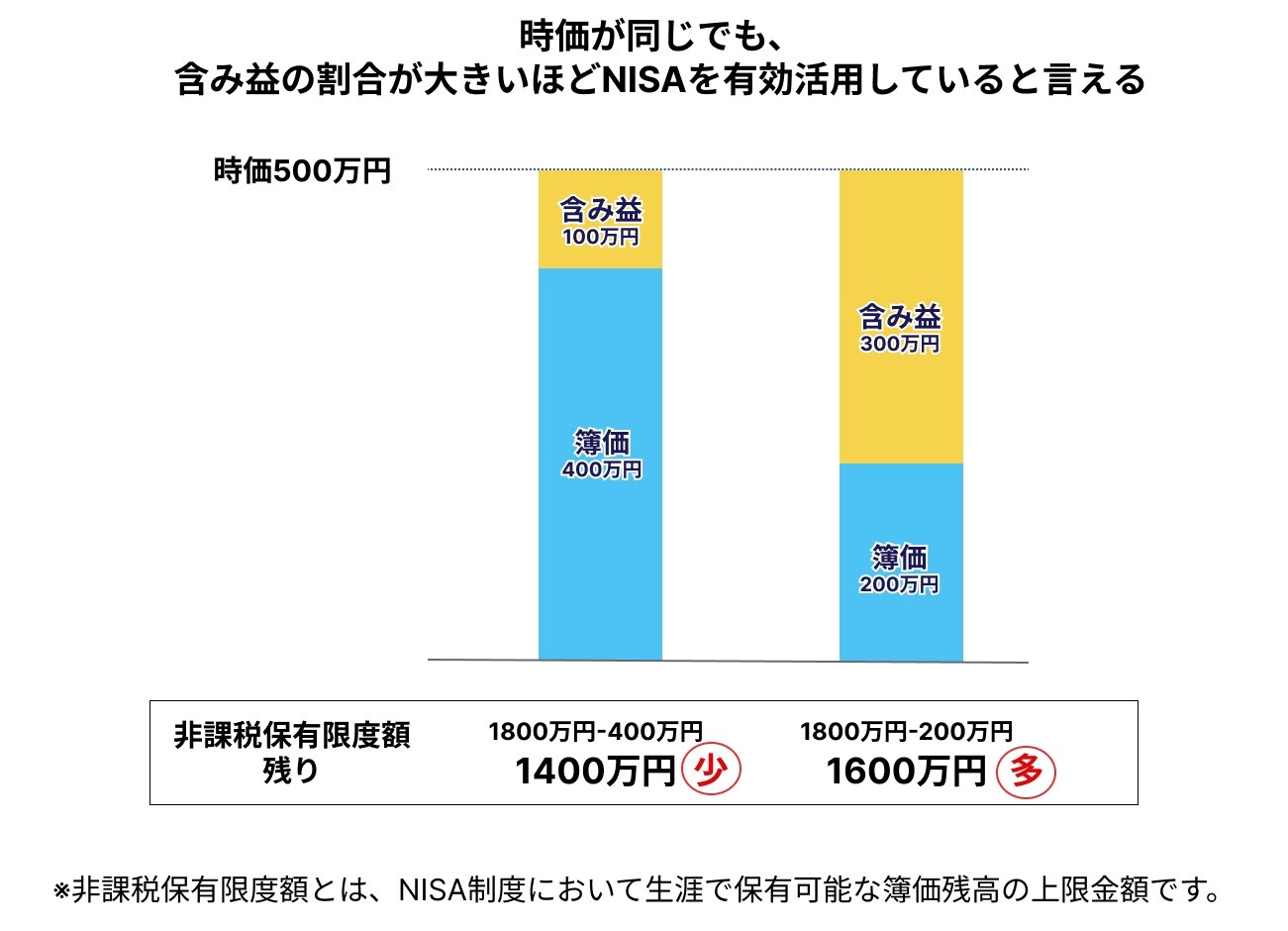

NISAがうまく使えているかどうかは「含み益」でわかる

さて、長期的にNISA口座を最適化していくことが大切だとして、「自分がNISA口座を上手に使えているかどうか」を客観的に確認する方法はあるのでしょうか。もし数値的な評価尺度があれば、さまざまな投資判断や行動が求められる局面において、NISA口座を上手く活用するための行動指針になるかもしれませんよね。

結論から申し上げると、NISA口座の活用度を測る客観的な尺度は存在します。それは、「含み益の大きさ」です。

「利益が出ているほうが上手く使えているのは当然だろう」とお考えの読者もいらっしゃるでしょうが、ここで重要なのは、この尺度が資産を売却して発生する「実現益」ではなく「含み益」だという点です。

含み益、つまり“簿価と時価の差”こそがNISA制度の妙味であり、この差額を大きくし続けることがNISA口座の最大活用につながります。この数値を継続的に拡大することで、簿価1,800万円から時価1億円に到達することができるのです。

この視点を持たずして、短期の売買を繰り返すことで単純な利益の最大化だけを追求すると、短期的には問題なくとも、将来的にNISA口座の資産価値を増やしにくい壁に直面するでしょう。

NISA口座では、簿価残高1,800万円まで非課税で保有できますが、年間投資額には360万円という上限があるためです。

この年間制限は簿価の「残高」ではなく、取引量に適用されます。そのため、同一年内で売買を繰り返すと、実質的な簿価の残高は増えないにもかかわらず、取引によって投資枠を消費してしまうことになります。

繰り返しになりますが、利益を実現させながら資産を増やすのではなく、含み益という形で資産を増やすことが肝要です。

[図表]時価が同じでも、含み益の割合が大きいほどNISAを有効活用しているといえる 出所:筆者作成