(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

繰り返された「改正」によって年金額改定はどう変わったのか

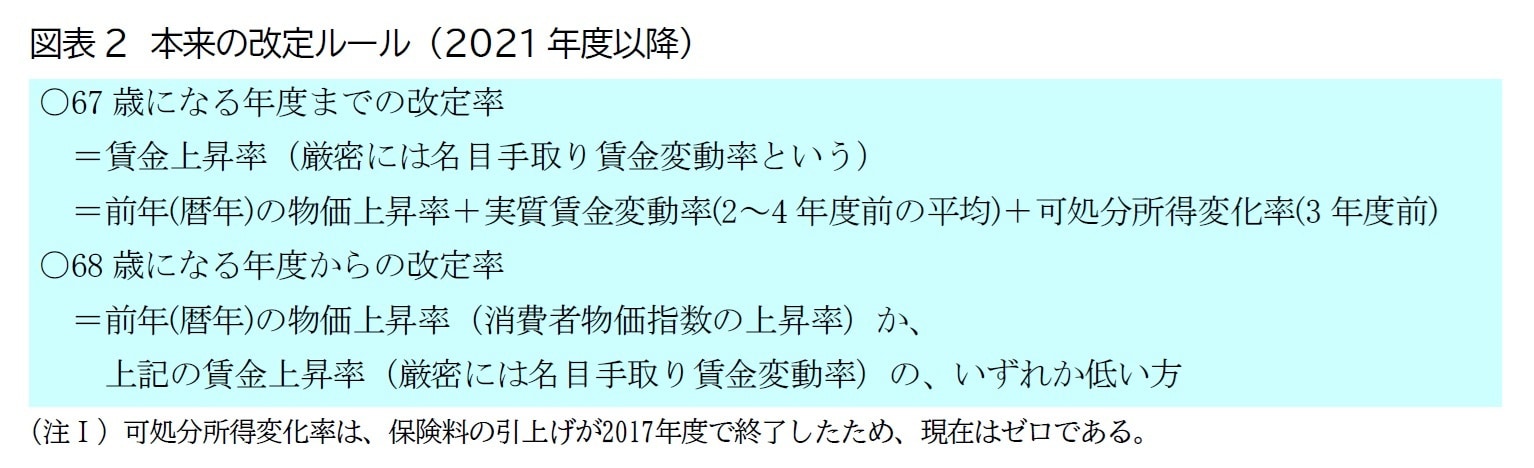

さらに2004年改正では、従来は法改正を経ていた年金額の改定を、予め法定したルールで毎年度自動的に行うことになった。改定に使う賃金上昇率は、物価変動になるべく早く対応しつつ過度な変動を抑えるため、前年(暦年)の物価上昇率と実質賃金変動率の2~4年度前の平均を合わせた値が使われる形になった3。これに伴い、改正前と同様に64歳時点までの賃金変動率が年金額に反映されるよう、受給開始後でも67歳になる年度までは賃金上昇率が適用されることになった([図表2]上段)。

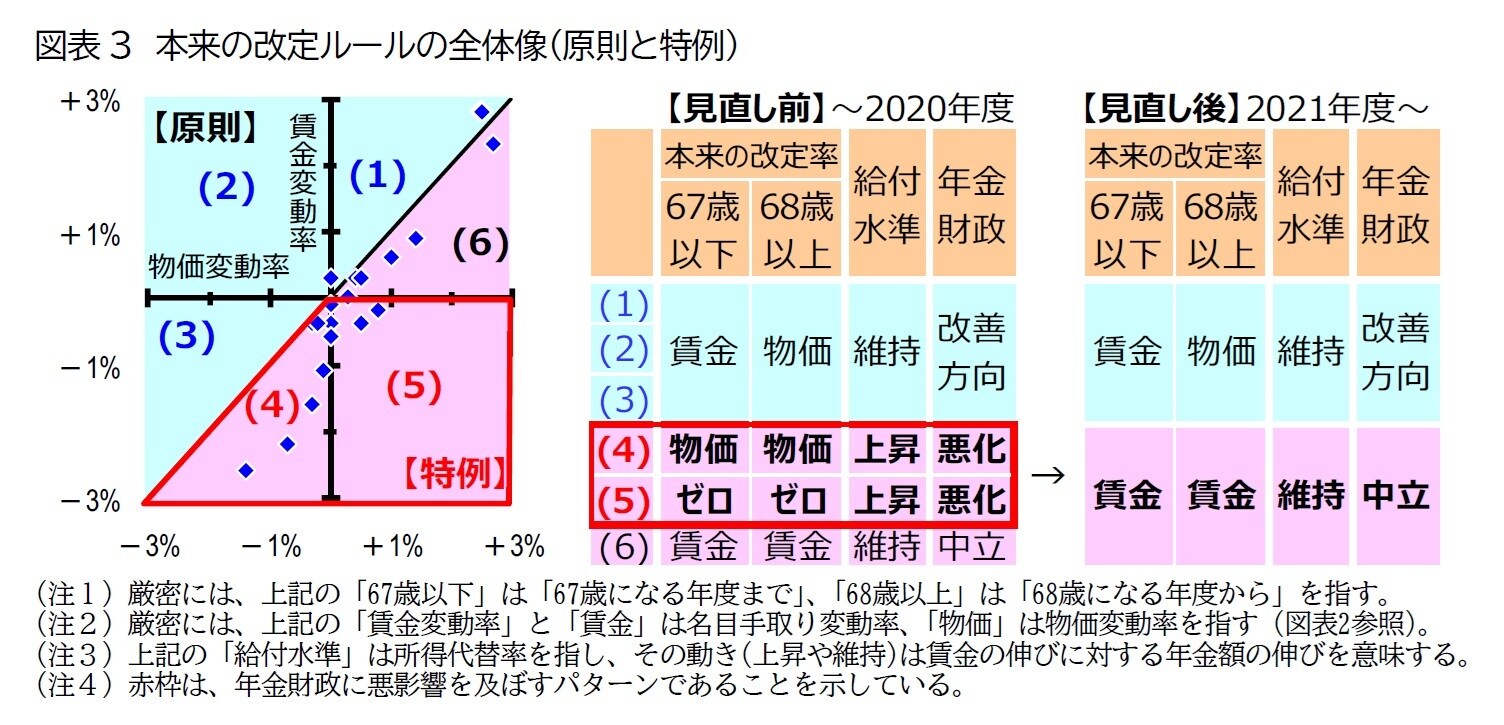

68歳になる年度からは、原則として2000年改正後と同様に物価上昇率が使われる([図表2]下段)。しかし、近年は物価上昇率が賃金上昇率よりも高いことが多く、支出である年金が賃金上昇率よりも高い物価上昇率に連動すると財政バランスの悪化要因となる。そこで2016年の法改正で、物価上昇率が賃金上昇率よりも高い場合には物価上昇率ではなく賃金上昇率を使うことになり、総じて見れば、賃金上昇率と物価上昇率のいずれか低い方を使う形になった(施行は2021年度分から)。これにより、本来の改定ルールによって年金財政が悪化する事態を避けられることになった([図表3])。

1 毎年度の年金額は物価上昇率に連動して改定され、5年目に過去5年分の賃金変動率に合わせて改定される方式だった。

2 諸外国の中には受給開始後の年金額を物価水準の変化に連動する国があることも、見直しの根拠とされた。年金額が物価上昇率に連動することで、現役世代の生活水準向上には追いつかないが、購買力は維持される形になった。

3 前年度の実質賃金変動率が参照されないのは、改定率を決める1月時点では前年度が終わっていないためである。

年金財政健全化のための調整ルール(いわゆるマクロ経済スライド)

(1) 原則:少子化に伴う収入減の要因と長寿化に伴う支出増の要因を、毎年の年金額改定の中で吸収

年金財政健全化のための調整ルール(いわゆるマクロ経済スライド)は、年金財政が健全化されるまで実施される仕組みであり、2004年改正で導入され、2015年度から適用が始まった。