(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

マクロ経済スライドに設けられた「2つの特例」

(2) 特例:受給者の生活に配慮し、年金額が調整によって前年度を下回る事態を避ける

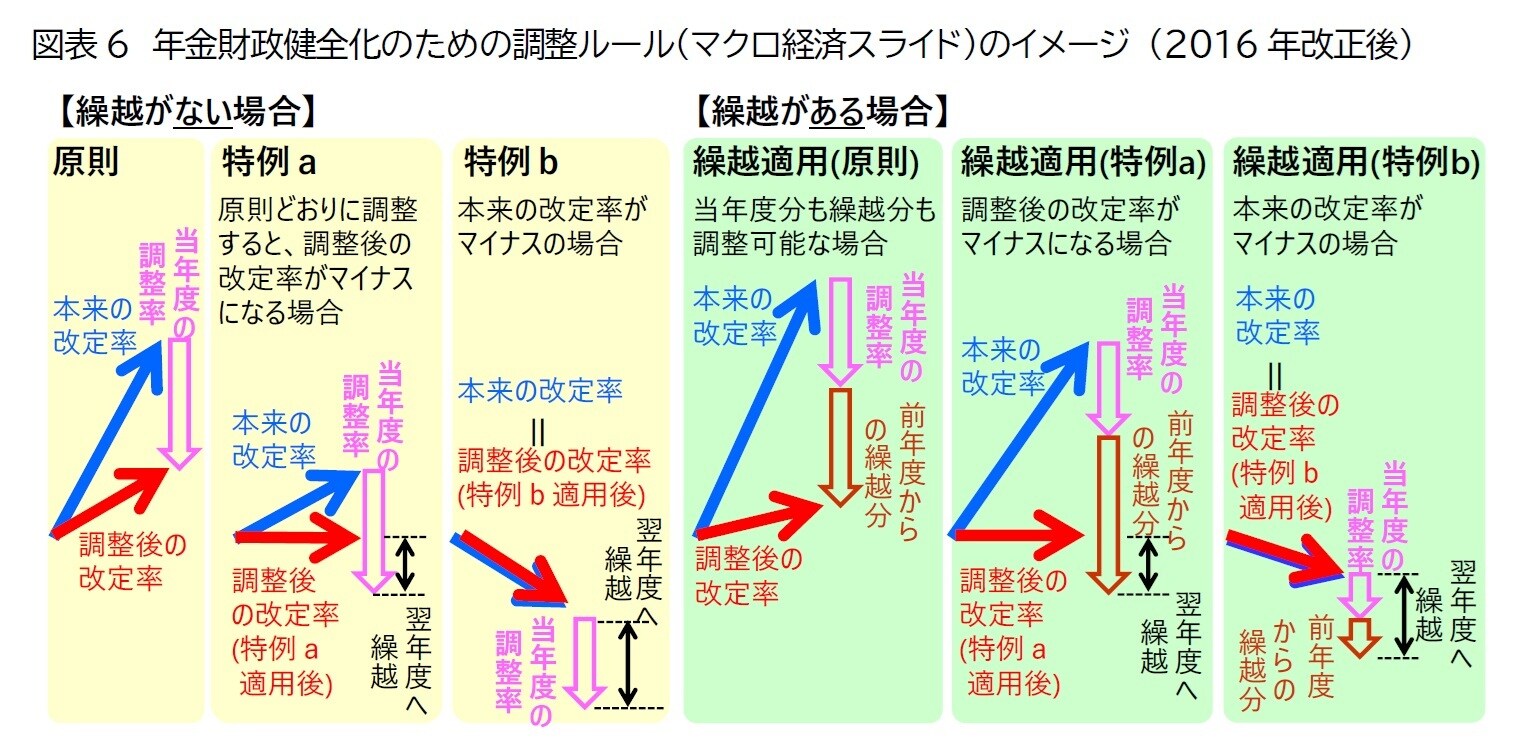

原則的な考え方は上記の通りであるが、年金財政健全化のための調整ルール(マクロ経済スライド)には特例(いわゆる名目下限措置)が設けられている。特例は、a:原則どおりに調整率を適用すると調整後の改定率がマイナスになる場合と、b:本来の改定率がマイナスの場合、に適用される(図表6左の特例aと特例b)。大雑把に言えば、特例aは物価や賃金の伸びが小さいとき、特例bは物価や賃金が下落しているときに適用される。

特例aの場合は、単純に調整すると調整後の改定率がマイナスになるので、名目の年金額が前年度を下回ることになる。これを避けるため、実際に適用される調整率の大きさ(絶対値)を本来の改定率と同じ大きさ(絶対値)にとどめて、調整後の改定率はゼロ%にされる。特例bの場合は、本来の改定率がマイナスなので、この場合も名目の年金額が前年度を下回ることになる。そこで、年金財政健全化のための調整を行わず、本来の改定率の分だけ年金額がマイナス改定される。

2017年度までは、これらの特例ルールに該当した場合に生じる未調整分は繰り越されていなかった。しかし、前述した本来の改定率と同様に多くの年度で特例に該当する状況だったため、2016年の法改正で見直された。2018年度から未調整分が翌年度へ繰り越され、2019年度以降で特例に該当しない年度、すなわち原則どおりに当年度の調整率を適用しても調整後の改定率がプラスになり、さらなる調整余地が残っている年度に、当年度の調整率と前年度からの繰越分を合わせて調整する仕組みになった([図表6]右の繰越適用(原則)。厚生労働省の資料では「キャリーオーバー」と称される仕組み)。

なお、当年度分の調整率と前年度からの繰越分の合計を適用すると調整後の改定率がマイナスになる場合には特例aが適用される。当年度の調整率と前年度からの繰越分の合計のうち本来の改定率と同水準までを調整して調整後の改定率はゼロ%になり、未調整分は翌年度へ繰り越される([図表6]右の繰越適用(特例a))。また、本来の改定率がマイナスの場合には特例bが適用され、当年度の調整率と前年度からの繰越分の合計が翌年度へ繰り越される([図表6]右の繰越適用(特例b))。

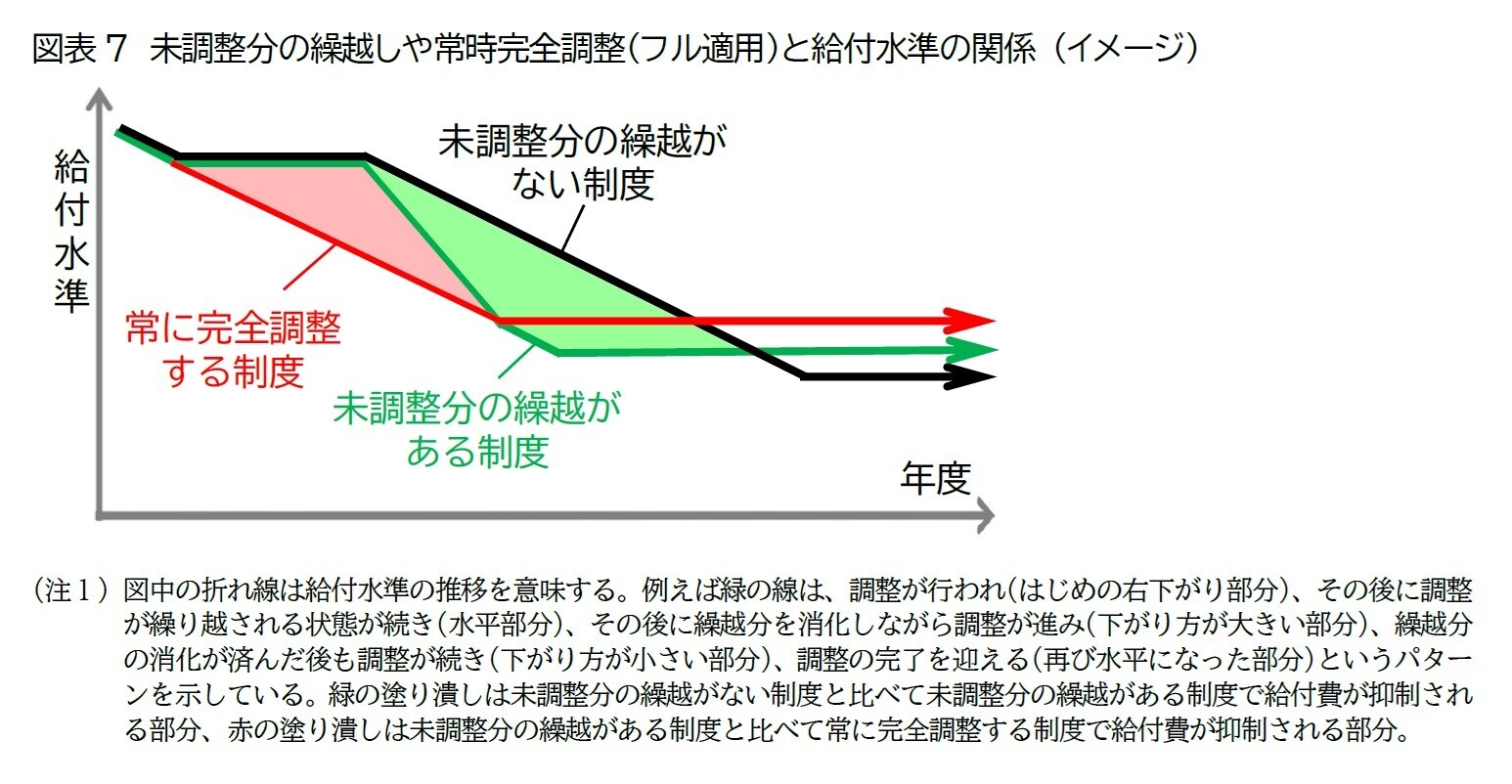

2016年の改正によって繰越しが導入され、それ以前と比べて年金財政の健全化が進みやすくなった。しかし、常に完全に調整する仕組み(いわゆるフル適用)に比べると、特例時に調整(その年度の給付水準の引下げ)が不十分となり、その分だけ年金財政の健全化が遅れて将来の給付水準が低下する([図表7])。