(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

将来の年金はいくらになるか?

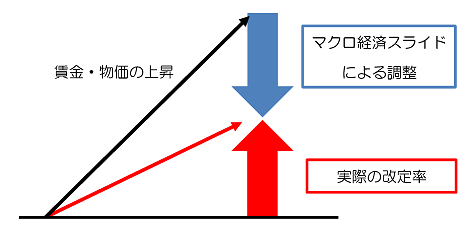

少子高齢化で働き手が減り続けると、年金制度の維持も難しくなります。そのため、2004年から「マクロ経済スライド」という社会情勢に合わせて年金支給額を抑制する仕組みを採用しています。これにより、賃金や物価の上昇よりも年金支給額の伸びは抑えられますので、近年のような物価高は、年金受給者の家計にはダメージとなります。

この「マクロ経済スライド」による調整は、報酬比例部分は2026年度、基礎年金部分は2057年度で終了と見込んでいます。

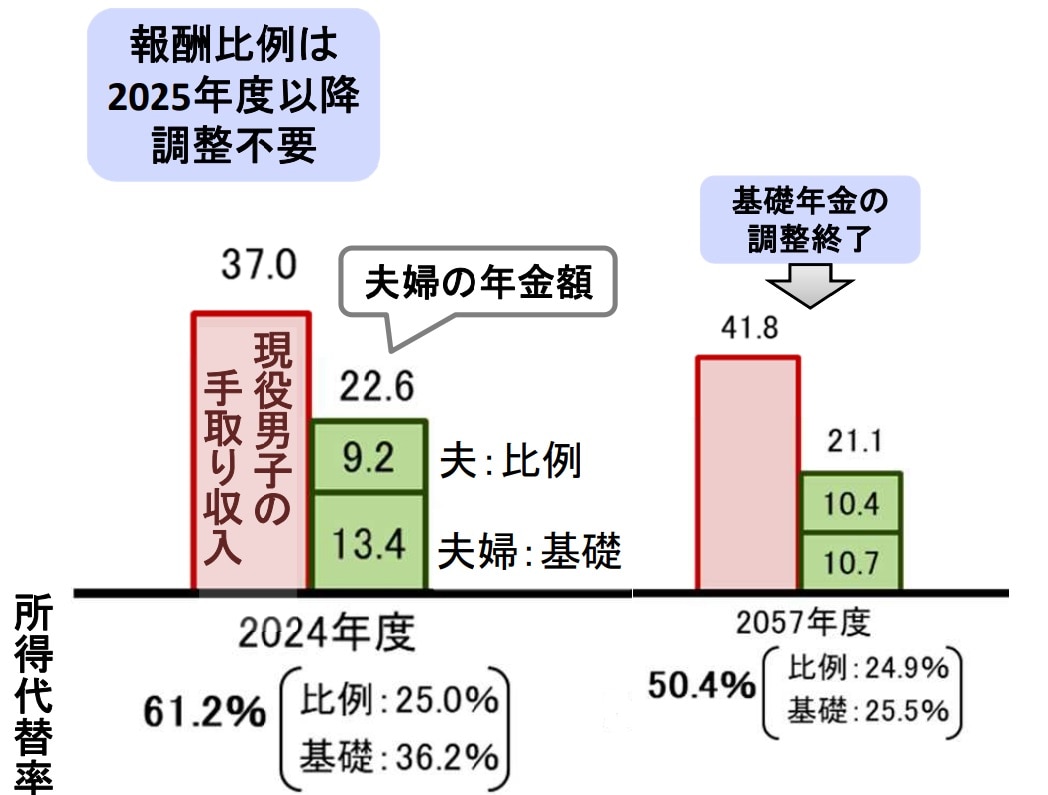

ここで、厚生労働省が5年に一度発表している財政検証での夫婦二人のモデル年金の将来見通しをみていきます。2024年では、現役男子の手取り収入37万円に対し、夫婦の年金額は22万6,000円となっており、所得代替率*は61.2%です。基礎年金のマクロ経済スライドが終了する2057年には、現役男子の手取り収入41万8,000円に対し、夫婦の年金額は21万1,000円となっており、所得代替率は50.4%まで下がってしまいます。今後ますます老後の生活が厳しくなっていくのが予想できるでしょう(数値は「過去30年投影ケース」による)。

高齢者の「低年金」問題をどうするか?「基礎年金の底上げ」とは?

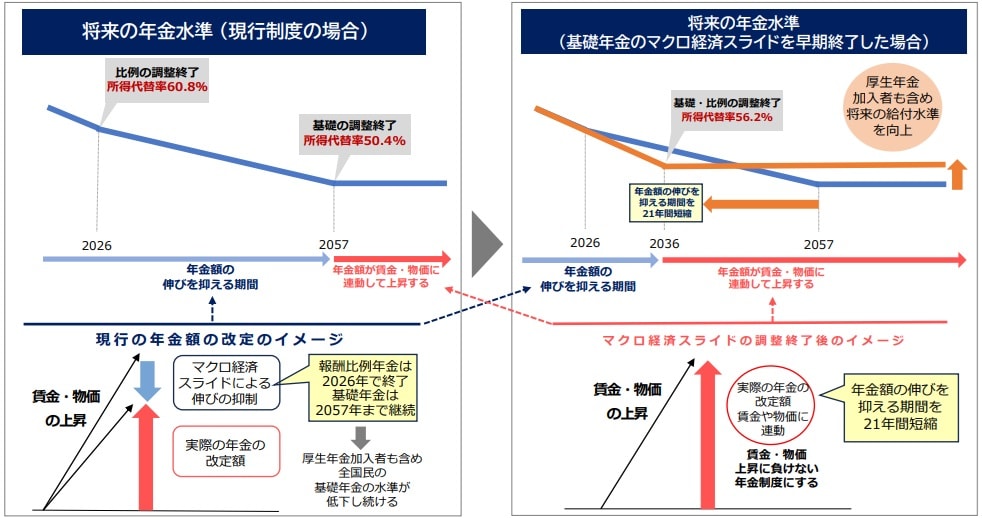

厚生労働省は将来の低年金問題に対処するため、厚生年金の積立金(2023年度末時点で243兆円)を基礎年金に活用し、基礎年金のマクロ経済スライドの調整終了を約20年早い2036年度とする案を社会保障審議会年金部会に示しました。団塊ジュニア世代が60代後半になる「2040年問題」に照準を合わせ、低年金となる高齢者の増加を避ける考えであることがわかります。

これにより、所得代替率は2036年度の56.2%で下げ止まらせることができます。これが「基礎年金の底上げ」といわれるものです。

しかしこの底上げの財源は、厚生年金の積立金のほかに国庫負担も必要です。追加で必要となる国庫負担は2038年度が2,000億円、2050年度が1兆7,000億円と見込まれており、これをどう調達するかは未定となっています。そのためか、厚生労働省は実施するかどうかの判断は2029年以降に先送りする、という方向で調整に入りました。

【THE GOLD ONLINE おすすめの会員限定記事】