路線価や固定資産税評価額との違いは?公示価格以外の不動産価値算定方法

不動産の価値を算定する方法は公示価格だけではありません。他にもいくつかの指標が存在し、それぞれ異なる目的や特徴を持っています。ここでは、主要な不動産価値算定方法について、その違いや特徴を詳しくみていきましょう。

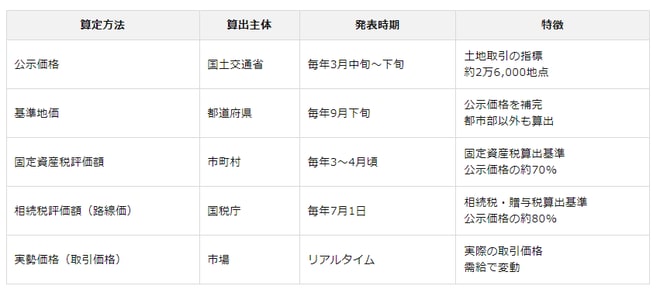

基準地価

基準地価は、都道府県が独自に調査・公表する地価指標です。公示価格が国土交通省による調査であるのに対し、基準地価は各都道府県が主体となって算出します。公示価格は主に都市部が対象となりますが、基準地価は都市部以外の地域も含めて広範囲にわたって算出されるのが特徴です。

基準地価は、公示価格と同様に公的な基準ではあるものの、毎年7月1日時点を基準とし、例年9月下旬に発表されるため、地域によっては公示価格と基準地価という2つの基準を用いることが可能です。

そのため、公示価格が算出されない地方物件のほか、急激な価格変動が起こりえる都市部においても、基準価格を参照することで正確な価格動向を把握できる可能性があります。

固定資産税評価額

固定資産税評価額は、その名のとおり固定資産税を算出するための基準となる価格です。この評価額は各市町村が算出し、毎年3月から4月頃に発表されます。一般的に、固定資産税評価額は公示価格の約70%とされています。

不動産投資において固定資産税評価額を知ることは、将来の税負担を予測する上でも重要です。固定資産税は毎年かかる経費となるので、投資収益を検討する際には必ず考慮に入れるようにしましょう。

なお、固定資産税評価額が著しく実勢価格と乖離(かいり)している場合、税務署に対して評価額の見直しを求める固定資産評価審査委員会への審査申出を検討することもできます。

相続税評価額(路線価)

相続税評価額(通称『路線価』)は、国税庁が算出する価格で、相続税や贈与税を計算する際の基準となります。毎年1月1日を基準日として算出され、7月1日に発表されます。一般的に、路線価は公示価格の約80%とされています。

不動産投資において路線価を把握しておくことは、将来的な相続対策を考える上でも重要です。不動産は長期的な投資となるため、次世代に引き継がれることも多く、その際の税負担も視野にいれることで相続対策に繋がります。

実勢価格(取引価格)

実勢価格とは、実際の不動産取引で成立した価格のことを指し、取引価格や市場価格とも呼ばれます。この価格は、需要と供給のバランス、周辺の開発状況、経済情勢など、様々な要因によって日々変動します。そのため、他の指標と比べて最も市場の実態を反映した価格といえるでしょう。

不動産投資を検討する際には、この実勢価格情報を参考にすることで、より現実的な価格設定や投資判断を行うことが可能です。実勢価格の調べ方はこの後で解説します。