退職金が出る会社でiDeCoにも加入している場合、これらを受け取るタイミングによっては、思わぬ課税や社会保険料の増額を受けるため、注意が必要です。現在59歳で定年退職を目前に控えたAさんの事例から、退職金やiDeCoの「適切な受け取り方」をみていきましょう。牧野FP事務所の牧野寿和CFPが解説します。

(※写真はイメージです/PIXTA)

余計な税金は払いたくないんです…年収720万円・59歳“定年直前”サラリーマンの切実な悩み【CFPの助言】

公的年金に“上乗せ”できる「iDeCo(個人型確定拠出年金)」

老齢年金は、通常65歳から満額で支給されます。また会社員や公務員は、老齢基礎年金とあわせて老齢厚生年金が受給できます。

さらに勤務先によっては、企業が掛金を拠出する「確定給付年金(DB)」や、企業が拠出する一定額を従業員が運用し、その成果しだいで給付額が増減する「企業型確定拠出年金(企業型DC)」といった企業年金も受給可能です。

このほか、公的年金に上乗せして活用できる「iDeCo(個人型確定拠出年金)」といった制度もあります。iDeCoの加入年齢は、自営業者や専業主婦など(国民年金の第1・3号被保険者)は60歳まで、会社員・公務員など(第2号被保険者)は、65歳までです。ただし法改正があり、2022年5月以降、第1・第3号被保険者であっても、60歳以降国民年金に任意加入すれば65歳までiDeCoに加入可能となりました。

50歳までに加入していれば60歳から受け取ることができますが、50歳以降に加入するとその加入期間に応じて受給開始年齢は引き上げられます。ただし、75歳を過ぎてから受け取ることはできません。

iDeCoには、下記のような税制優遇があります。

1.掛金全額が所得控除される。

2.運用中に増える利益(運用益・20.315%の課税)が非課税。

3.一時金で受け取るときは、退職金と同様に退職所得控除が適用される。また、年金で受け取るときは、公的年金等に係る雑所得控除が適用される。

iDeCoのイマ

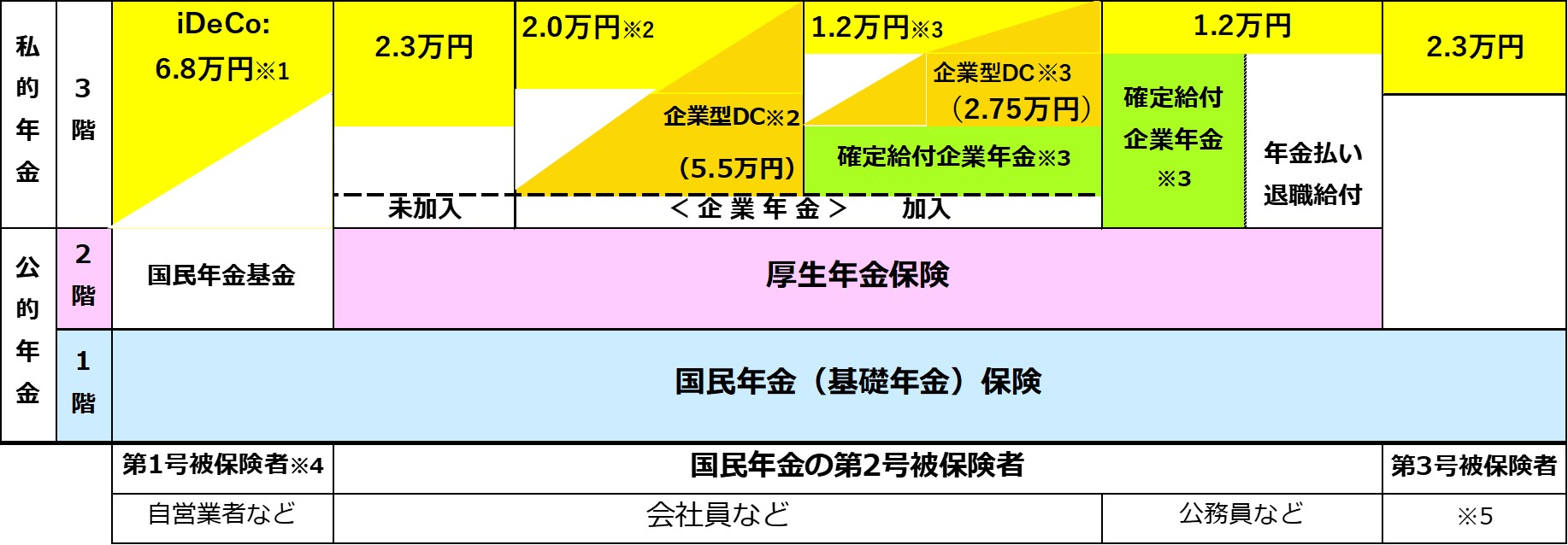

iDeCoの掛金は5,000円以上となっていますが、限度額は国民年金の被保険者ごとに異なります。

[図表1]iDeCoの毎月の掛金限度

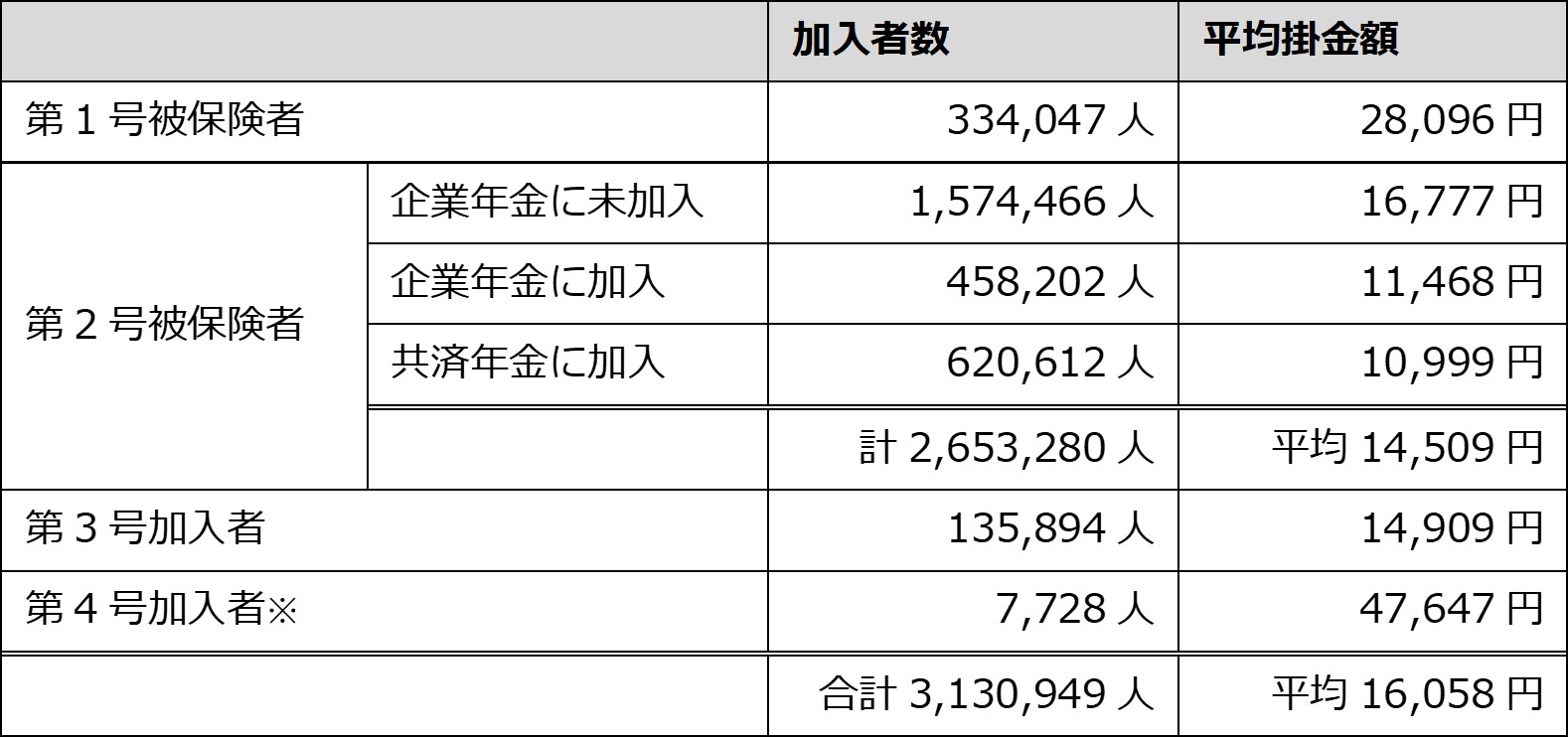

また、今年1月時点でのiDeCoの加入者数と毎月の平均掛金は[図表2]のとおりです。

[図表2]iDeCo毎月定額拠出の加入者と毎月の平均掛金(年単位拠出加入者は除く

[図表2]出所:iDeCo公式サイト「(個人型確定拠出年金)の加入等の概況(2024年1月)」を参考に筆者が作成。※ 第4号加入者とは、国民年金の任意加入被保険者のこと。