退職金が出る会社でiDeCoにも加入している場合、これらを受け取るタイミングによっては、思わぬ課税や社会保険料の増額を受けるため、注意が必要です。現在59歳で定年退職を目前に控えたAさんの事例から、退職金やiDeCoの「適切な受け取り方」をみていきましょう。牧野FP事務所の牧野寿和CFPが解説します。

(※写真はイメージです/PIXTA)

余計な税金は払いたくないんです…年収720万円・59歳“定年直前”サラリーマンの切実な悩み【CFPの助言】

退職金とiDeCoの受取時にかかる税金をシミュレーション

退職金やiDeCoを受け取る際は、「まとめて受け取る」か「分けて受け取る」か選ぶことができます。この場合、一時金なら「退職所得控除」が、年金として分割なら、「雑所得(公的年金等控除)」が適用されます。退職所得控除のほうが控除面で有利といわれています。

Aさんは、退職金もiDeCoも一時金で受け取ると決めていたものの、受け取る時期を迷っているようです。節約家のAさんは、「余計な税金は絶対に払いたくないんです」と口にします。

そこで筆者は、受け取る方法とタイミングを「①60歳でiDeCoと退職金をいっしょに受け取る」「②退職金を60歳、iDeCoを65歳で受け取る」「③iDeCoを60歳、退職金を65歳で受け取る」の3パターンに分け、それぞれ試算を行うことにしました。

退職金……1,800万円(30年間勤務)

iDeCo……488万円(20年間加入)

合計……2,288万円

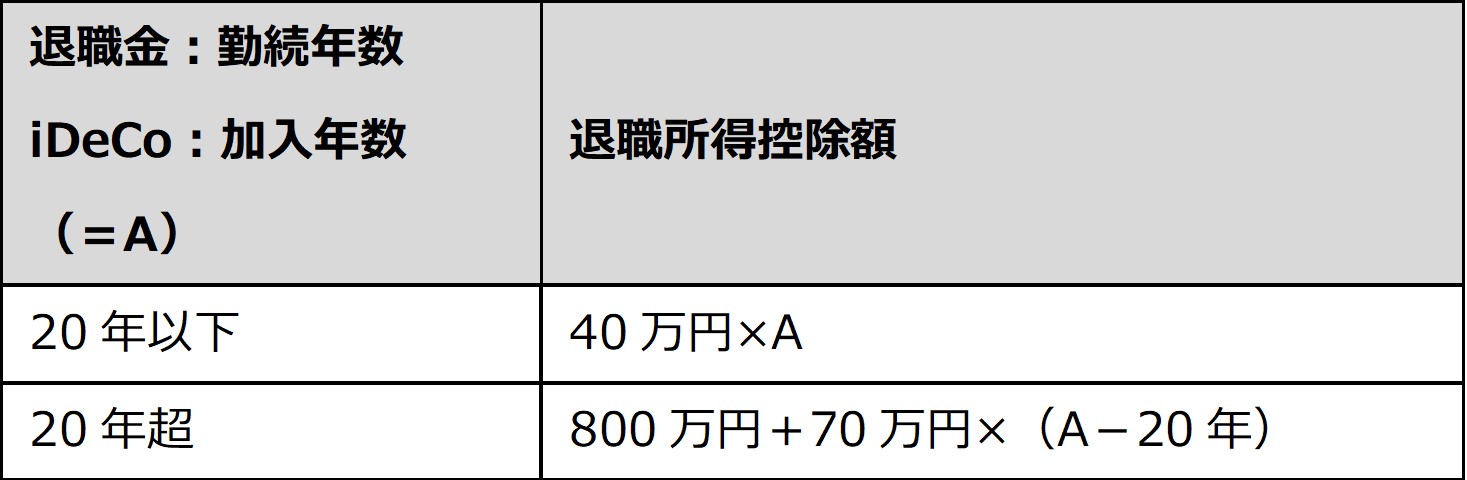

税額を求めるには、まず下記[図表3]の式で退職所得控除額を計算します。

[図表3]退職所得控除額の計算式 出所:国税庁HPを参考に筆者が作成

次に、退職所得、税額の順に計算します。

①60歳でiDeCoと退職金をいっしょに受け取る

退職金とiDeCoをいっしょに受け取るときは、勤続年数とiDeCo加入期間のうち長い年数のほうで計算します。Aさんの場合は勤続年数(30年)です。

[図表3]の式で計算すると、

800万円+70万円×(30-20年)=1,500万円

退職所得控除額は1,500万円となります。

次に退職所得を計算します。「退職所得=(収入-退職所得控除額)×1/2」の式に当てはめると、退職所得は394万円となり、所得税は約36万円、住民税は39万円。つまり課税額の合計は約75万円となるわけです。

②退職金を60歳、iDeCoを65歳で受け取る

では、60歳以降も再雇用で働き、退職金を60歳・iDeCoを65歳で受け取るとどうなるでしょう。Aさんの場合、iDeCoは60歳から75歳の任意のタイミングで受け取ることができますから、65歳で受け取っても問題ありません。

まず60歳で受け取る退職金を、上と同様に計算すると、退職所得が150万円となり、所得税約7万5,000円、住民税約15万円、課税額は約22万5,000円となります。

65歳で受け取るiDeCoについてみていきましょう。会社から退職金を受け取って19年以内にiDeCoの一時金も受け取ると、退職所得控除は1度しか使えないという19年ルール※1が適用となるため、退職金との重複期間として計算します。これにより、退職所得控除額は80万円※2となります。

※1,2 国税庁のHP「No.2732 退職手当等に対する源泉徴収」より。

退職所得は204万円、所得税住民税ともに約20万円、課税額は約40万円となります。それに60歳に受け取った退職金の課税額約22万5,000円を加えると、課税額の合計は約62万5,000円です。