小売価格の60%超を占める「たばこ税」

たばこ税は、国税である「たばこ税」と「たばこ特別税」、地方税である「都道府県たばこ税」「市区町村たばこ税」に分けられます。

たとえば、1箱20本入り・580円(消費税込)の商品だと、たばこ税の税負担の内訳は以下の通りです(JTウェブサイト「たばこ税の仕組み」参照)。

【紙たばこ20本入り1箱・580円(消費税込)の商品のたばこ税の内訳】

・たばこ税(国):136.04円

・たばこ特別税(国):16.4円

・地方たばこ税(都道府県・市区町村):152.44円

たばこ税だけで52.6%を占めているということです。

また、このほかに、「内税」として消費税(52.72円・9.1%)が価格転嫁されています。これも含めると、購入代金のうち61.7%が税金ということになります。

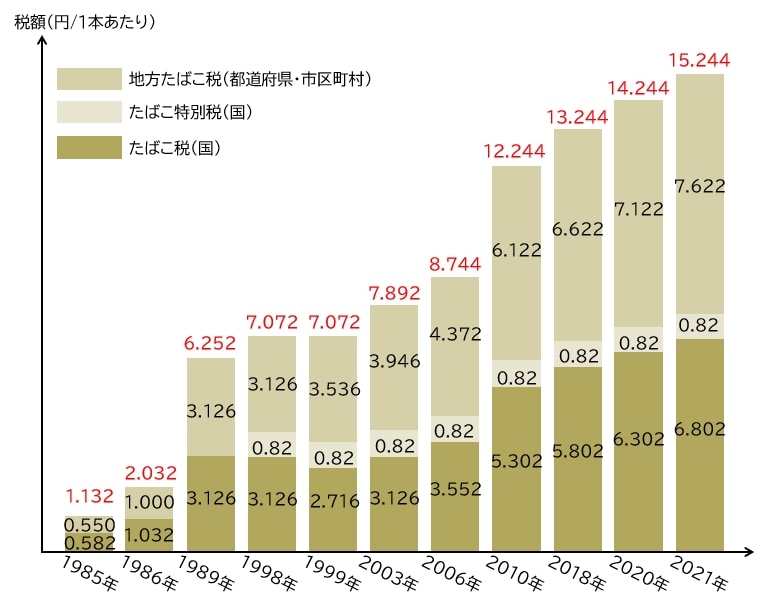

たばこ税は「過去38年で15倍」

たばこ税は過去38年で15倍になっています。すなわち、紙巻たばこ1本あたりのたばこ税は、1985年時点で1.132円でしたが、徐々に引き上げられてきた結果、2022年10月に現行の15.244円に至っています([図表1]参照)。

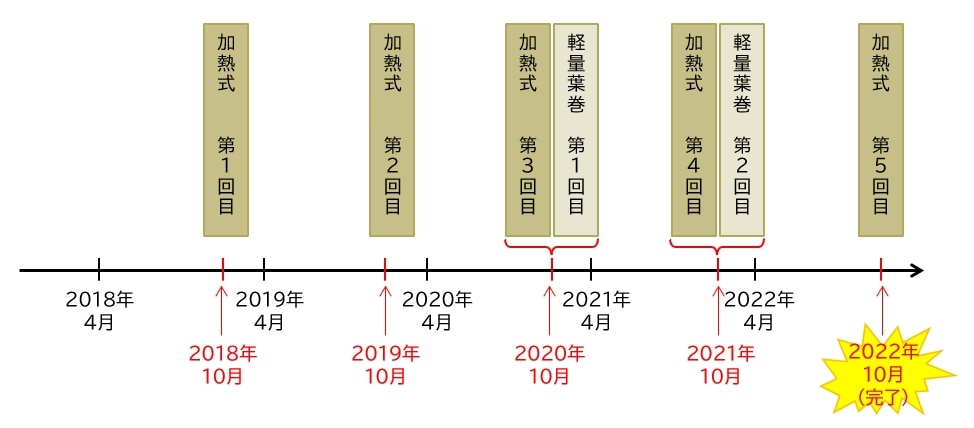

加熱式たばこについては軽い税率が適用されてきましたが、いずれも段階的に引き上げられてきました([図表2]参照)。その結果、2022年10月以来、加熱式たばこのたばこ税は、紙巻きたばこの7割~9割程度となっています

このように、たばこ税は1985年以降引き上げられ、38年間で15倍になっています。なぜ、このような大幅な増税が認められるかといえば、たばこが「財政物資」と扱われているからです。

「財政物資」とは、税金をかけても国民生活へのダメージが小さく、国の財源確保のために、税負担を柔軟に決めてよいものをさします。

たばこは特殊な嗜好品であり、生活必需品ではありません。また、成人病のリスクや受動喫煙の問題も指摘されています。したがって、税金を重くしても国民生活にダメージを与える可能性が低く、税率を柔軟に設定してよいと考えられているのです。

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<