「処方箋調剤頼み」の薬局経営が危ぶまれる理由

前回の記事『薬局、調剤報酬改定で「門前」から「かかりつけ」、そして「地域」へ移行…クリニック経営への影響は?』でも解説しましたが、現在はすでに薬局数が飽和状態となり、今後はさらに状況が深刻になるものと予測されています。

他方、国の財政面では、少子高齢化を背景として総医療費に対する削減要請があり、調剤費用の圧縮、無駄のない適切な医薬品処方や地域包括ケアシステム推進のためにも、薬局の配置や機能の変化が求められています。

薬局はいま、門前薬局からかかりつけ薬局への変化を切実に迫られています。

国は、特定のクリニックと連携して集中的に処方箋を扱う「門前薬局」を減らし、複数の医療機関からの処方箋を受け付け、患者様の服薬管理を一元的に行う「かかりつけ薬局」を増やそうとしています。さらに「かかりつけ薬局」には、処方箋がなくても地域住民が気軽に相談できる、「町の健康相談所」としての役割を果たすことが求められています。

事実、厚生労働省も「処方箋調剤だけに頼る薬局の経営は、今後成り立たないだろう」と明言しています。

このような機能変化をうながす調剤報酬の改定により、今後はさらに薬局の再編・淘汰が進むものと思われます。

診療科によって「処方箋単価」は大違い

とはいえ、薬局の再編・淘汰の流れは一様に進むわけではありません。

まず門前薬局には、クリニックの診療科による収益の違いがあります。

前回記事でも触れたように、薬局1店舗における処方箋の受付回数は月1,200回程度です。処方箋の平均単価は1万円弱ですが、仮に1万円だとすると、薬局1店舗の月商は1,200万円になります。

大手薬局チェーンの平均売上高総利益率は38%程度なので、売上高総利益は456万円。一方、薬局1店舗の薬剤師の人数は平均2.7人、薬剤師の平均月収を50万円、社会保険料、福利厚生費などを含めた会社負担の人件費を70万円程度とすると、人件費は月162万円で、残りは300万円弱になります。そこから、家賃、調剤機器のリース料、消耗品費、光熱費、宣伝広告費などの費用を供出した残りが営業利益となりますが、決して利幅の厚い事業ではありません。

上記は処方箋単価1万円を前提にした計算ですが、実際には、大手病院とクリニックで処方箋単価にかなり差があるほか、クリニックの診療科によっても差があります。

内科クリニックなどは比較的高い処方箋単価となりますが、眼科、整形外科、耳鼻咽喉科などの場合、平均で5,000円に満たない場合もあります。上記の薬局の損益構造から考えても、そういった診療科単独の処方箋のみを扱う門前薬局は、ほぼ成立しない状況です。

そのため、上記のような処方箋単価の低い診療科のクリニックを開業する場合、自院とのマンツーマンの連携だけでは門前薬局の開設は厳しいと言えるでしょう。

少なくとも、複数の医療機関を扱う調剤薬局との連携が必要になるのです。

個人経営、小規模チェーンは淘汰…大手薬局チェーンの寡占化が進む

薬局の再編・淘汰の流れには、大手薬局チェーンと、個人経営・小規模チェーンの間での格差があり、大手薬局チェーンのなかでも、調剤薬局のみを展開する調剤薬局チェーンと、多様な事業部門を展開するドラッグストアチェーンとの違いがあります。

まず、薬局の経営規模による違いを確認しましょう。

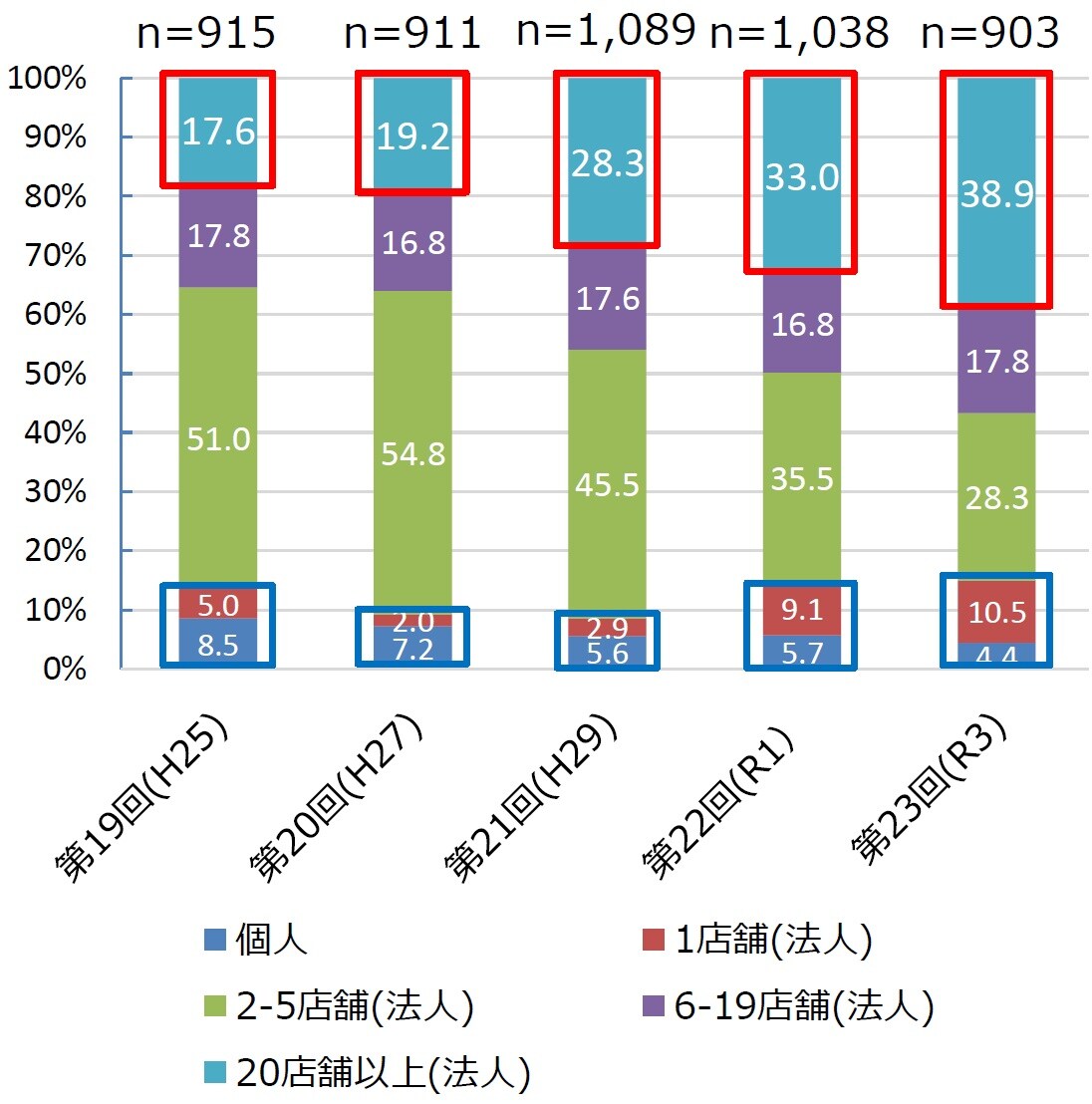

運営する店舗数ごとの薬局法人を見ると、一法人で20店舗以上を運営する大手薬局チェーンが占める割合は、平成25年には17.6%だったのが、令和3年には38.9%と、倍以上に増えています。

その一方、個人が経営する薬局は8.5%から4.4%へと半減しており、限られたエリアで2~5店舗を展開する地場のチェーンも減少する等、薬局法人の大規模化、寡占化が進行していることがわかります。

「大手調剤薬局チェーン」と「ドラッグストアチェーン」の違い

では、大手薬局チェーンであれば、どこも同じように安泰かといえば、決してそんなことはありません。当時の売上高ベースで業界第3位であった調剤薬局大手が、コロナ禍を背景とした受診控えの影響などにより経営不振に陥り、2022年2月、私的整理の一種である事業再生ADR(裁判外紛争解決手続)を申請しています。

この事例では、コロナ禍という想定外の偶発的要因が直接のきっかけになりましたが、もともとの背景としては、近年の調剤報酬の引き下げによる収益性の低下があります。調剤報酬を主な収益源としている調剤薬局専門チェーンは、その報酬が減るような事情が生じれば、経営の基盤が大きく揺らいでしまうということです。

一方、ドラッグストアチェーンでは、調剤薬局はその事業部門の一部に過ぎず、OTC医薬品や化粧品、食品、雑貨などの多様な事業部門を持ちます。そのため、調剤報酬の増減が経営に与える影響は、相対的に小さくなっており、薬局事業の継続性は高いと言えます。

新規開業での薬局連携は「ドラッグストアチェーン」が第一候補に

上記をまとめると、クリニックの新規開業時において連携する薬局選びについては、まず、処方箋単価の低い診療科目では、マンツーマンでの門前薬局経営は成り立たないということを前提に、複数医療機関から処方箋を応需する薬局との連携を考えることが必須となります。

また、診療科にかかわらず、連携している薬局が将来にわたっても安定した経営を続けていけるかという観点から考えると、調剤薬局のみを展開している薬局チェーンよりも、調剤薬局だけに頼らないドラッグストアチェーンと連携するほうが安心だといえるでしょう。