1回目と2回目…それぞれの事業計画書の目的とは?

◆1回目の事業計画書の作成目的

開業計画の全体像を把握するとともに、予算を立てることにより今後の価格交渉に利用する

(※巻末にイメージを掲載しています)

◆2回目の事業計画書の作成目的

1回目の事業計画書をさらにブラッシュアップし、開業成功への具体的な戦略立案と行動目標を立てる。これを銀行融資のときに利用する。

まず、できるだけ早い時点で、第1回目の事業計画書を作成してみましょう。この段階ではざっくりしたもので構いませんが、動き始める前段階で事業計画があれば、これからのさまざまな業者さんとの価格交渉に大いに役立ちます。開業支援コンサルタントや顧問税理士に頼めば、一緒に作ってくれるはずです。

作成のメリットとともに、具体的な内容を見ていきます。

1回目の事業計画書を作ることのメリットは以下の通りです。

メリット①:堂々巡りからの解放

ドクターは努力家の方が多いので、恐らく「これからどんな困難が降りかかっても絶対開業を成功させるぞ!」と思っておられることでしょう。

しかし、この段階でどんなにヤル気があっても、具体的に内装代はいくらにし、どのような医療機器を揃え、スタッフをいくらの給料で何人雇い、銀行への返済は月々いくらになり、そのためには患者さんが何人来院してくれれば医院経営が成り立つのか…というお金の流れまではイメージが湧いていないはずです。

そこで、内装代や医療機器への設備投資額はいくらが妥当なのか?スタッフの給料はどのくらいが妥当なのか? 銀行の返済は?…等を、まずは概算でも構わないので、おおよその金額で把握します。

過去の経験上、早い段階で事業計画書を作成し、開業計画のアウトラインを示すと、ほとんどのドクターから「頭の中がスッキリしました!」と喜んでいただけます。

恐らくドクターは今までぼんやりしていた開業計画がはっきりとイメージできるようになり、「これから具体的に何をすべきか」という考えが頭の中でまとまるのでしょうね。

メリット➁:「金銭感覚の麻痺」を予防する

開業するとなると、勤務医時代には経験したことがないような数千万円という大きなお金を動かすことになります。

そして、開業されるドクターのなかには、しばしば金銭感覚が麻痺してしまう方が見受けられます。これから自分が払っていく数百万円~数千万円という金額を、まるで他人事のように感じているかのようです。

医療機器で5,000万円、内装代で2,000万円…などという見積書を頻繁に見ていると、自分でも気づかないうちに金銭感覚が麻痺してしまうのでしょう。

1円でも安くしたいとばかり、業者さんに過度な価格交渉をするのは問題ですが、逆に、「いくらでもいいです」などと業者さんのいいなりになるのも問題です。必要なものにはキチンと支払いをするが、無駄な買い物は一切しない、というシビアな感覚が必要です。

◆金額交渉の場で「地に足の着いた感覚」を忘れてはダメ

開業希望のA先生(診療科は眼科)が相談に来られました。そこで「まずはざっくりした事業計画書を作ってみて全体像を把握してみましょう」と提案し、さっそく作ってみることにしました。

筆者:

内装代はいくらぐらいになると思いますか?

A先生:

1,500万円~2,000万円ですかねぇ。業者の方がそう言っていました。

筆者:

医療機器はいくらぐらいですか?

A先生:

5,000万円くらいですかねぇ。もう少し高くなるかもしれません。

どうやら、A先生は金銭感覚が麻痺しているようでした。若干不安を覚えた筆者は、次のように先生へ畳みかけました。

「先生、財布から1万円を出してみてください。そして、その1万円をビリビリに破って捨ててください」

「もったいなくて、そんなことできませんよね? たとえ千円だってできないはずです。でもいま、先生は何百万円というお札をビリビリに破り捨てることと同じことを、平気でやっているのですよ」

「開業時は多額のお金が動きますから、多少金銭感覚が麻痺してしまうのはわかります。しかし、これからは経営者になるわけですから、そこはリアルに〈1万円札〉をイメージできなければいけませんよ」

そのとき、A先生はハッとした表情をされました。自分で考えることをやめ、いろいろな業者さんの提案を安易に受け入れているご自分に気づかれたようでした。

あれから十数年が経過し、A先生はその後、地域No1の眼科医として大成功されています。先日「初対面のときに〈1万円札を破ってみなさい〉といわれたときのことを、いまも鮮明に覚えていますよ。あの話は衝撃でした」と笑っておられました。

メリット③:取引業者との「今後の交渉」を有利にする

開業のアウトラインを事前に把握しておくと、今後、さまざまな業者さんへ現実的に支払うことのできるおおよその額が算定できます(内装代は〇〇万円、医療機器代は〇〇万円、HP作成費〇〇万円など)。

筆者の経験上、価格交渉を行うすべての業者さんは、ドクターに対して自分の得意分野(建築分野、医療機器の分野、HPの分野など)におけるベストの提案をしてきます。

「壁紙や内装はこのようにしたほうが患者さんの気持ちが和らぎますよ、その内装代の見積は〇千万円です…」

「競合医院にはないハイスペックな医療機器を揃えると患者さんが増えますよ。その医療機器の見積は〇千万円です…」

このような感じで、「得意分野のベスト」を押してくるのです。しかも、業者さんはその道のプロですから、提案にも説得力があります。

しかし、関与するのはクリニックの一部分でしかなく、総額までは考えていません。そのため、明らかにハイスペックすぎるものも、次々と提案してきます。

開業前に不安を抱えているドクターからみれば、自信に満ちたそれらの提案は魅力的です。しかし、だからといって次々と鵜呑みにしてしまうと、設備投資の総額が数十万円~数百万円単位でどんどん膨れ上がっていきます。

そのような場面で、「魅力的な提案ですが、内装代(または医療機器)は〇〇万円までしか出せません。その範囲内でベストな提案をしてもらえませんか?」というのと、「いくらでもいいです」という姿勢でいるのでは、開業費用の総額が軽く数百万円、場合によっては数千万円変わってきてしまうのです。

◆開業間近の先生の「手元資金」、急激に減った理由は?

内装や医療機器の搬入も終わり、いよいよ開業間近というB先生と打合せを行ったときのことです。帰り際、筆者は念のため、先生に声を掛けました。

筆者:

先生、何か気になっていることはありますか?

B先生:

手元のお金が随分減っています。大丈夫でしょうか…?

預金通帳を拝見すると、400万円しか残高がありません。B先生に、これからの支払い額を尋ねると、「150万円くらいです」とのこと。残りはたったの250万円です!

保険診療の場合、開業当初の2ヵ月は窓口負担金しか入金がありませんので、これでは2~3ヵ月後に資金がショートしてしまいます。

なぜこんな事態に陥ってしまったのでしょう。

よくよく話を聞くと、運転資金として1,000万円銀行借入をしたのですが、建設業者から追加工事の提案、医療機器ディーラーから医療機器の買い増しの提案を受け入れてしまい、当初の計画よりも600万円くらい追加の出費があったようです。

そこで筆者は、医療機器のディーラーさんに頼み込み、すでに医療機器代として支払った2,000万円のうち600万円はリースに組み替えるので返金して欲しいと頼み込み、600万円を返金してもらい、なんとか当面の運転資金1,000万円を確保することができました。

メリット④:隠れた費用の把握

医院開業に必要な費用はいくらなのか、事業計画書に具体的な金額を落とし込んでいくと、実は想定していなかった隠れた費用が意外と多いことに気づかされます。

たとえば医師会の入会金や月々の会費、内覧会の開催費用、スタッフの社会保険料、火災保険・医師賠償保険・借入金返済用の生命保険等です。

ひとつひとつは数十万円に過ぎなくても、積み上げていくと、それらの隠れた費用が合計で数百万円になることも多いのです。

開業直前になって「こんな出費があるとは知らなかった!」などと慌てないよう、隠れた費用がかかることを事前に把握しておきましょう。

以上のように「第1回目の事業計画書」をもとに、今後さまざまな取引業者と交渉し、おおよその予算の範囲内で内装代や医療機器の見積書を集めていきます。

そして、これらをベースに詳細な事業計画書を作成し、より具体的な戦略と行動目標を立て、銀行融資にのぞみます。

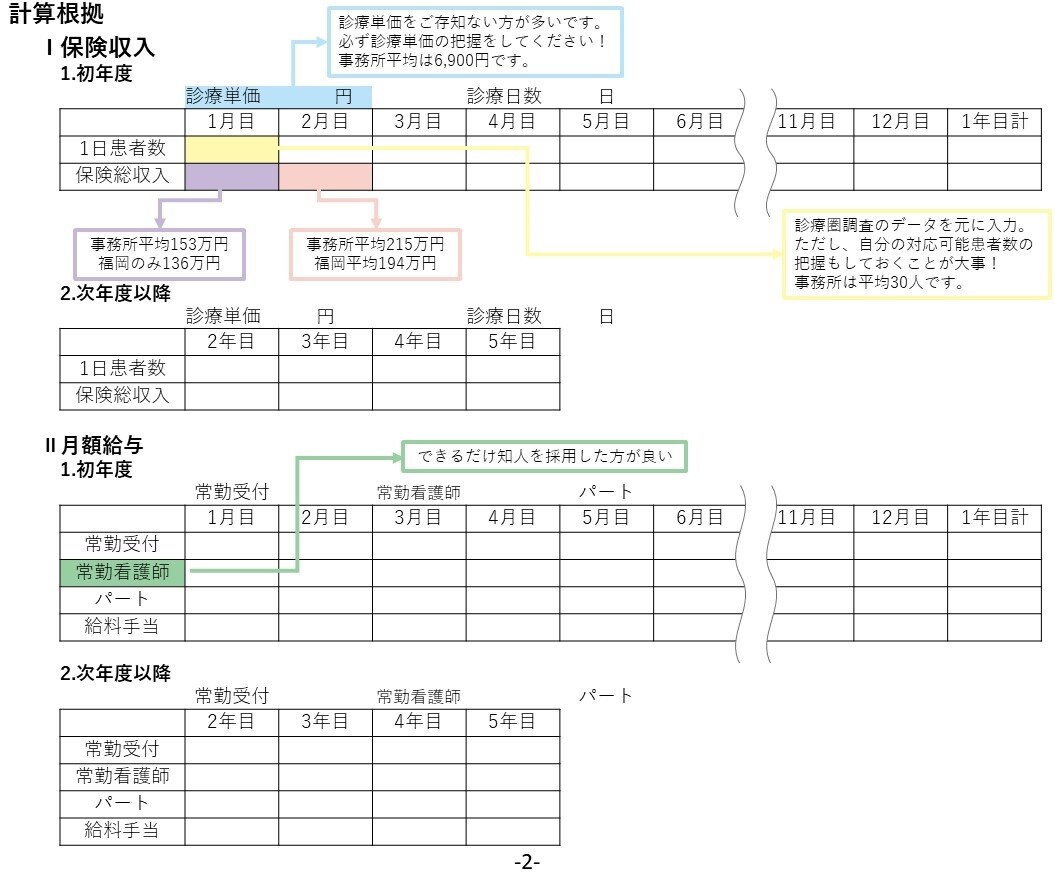

参考資料:事業計画書ひな形

次回の記事では、2回目の事業計画書がどのように役立つのか、具体的に見ていきます。

鶴田 幸之

メディカルサポート税理士法人 代表税理士