(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

老後豊かに過ごすなら、「加給年金」「繰下げ受給」どっちがいいの?

夫婦仲良く「加給年金」の手続きに出かけたAさんとB子さん

65歳のAさんは、6歳下の妻B子さんと2人暮らしです。2人の息子はすでに独立し、離れたところに暮らしています。めでたく定年退職したAさんは、これから第2の人生を謳歌しようと計画中。年金受給見込み額は年300万円(月25万円)です。また、妻のB子さんは、3年前から派遣社員として仕事をしています。

今日は2人で近くの年金事務所へ、加給年金の手続きに出かけました。呼ばれた窓口に行くと、担当は長男の同級生のCさんでした。

Aさん「Cくんじゃないか! 息子の友達が働いてる姿を見られるなんて嬉しいなあ。自分も年を取ったもんだ……元気だったか?」

昔話を少し楽しみ、いよいよ本題です。

Aさん「退職金ももらえたし、それなりに頑張って働いたからさ、いよいよ年金暮らしを謳歌しようと思ってるんだ。お金に困っているわけではないんだけど、妻が年金をもらうまで『加給年金』というのがもらえると知人から聞いてね。

元気なうちは2人で旅行なども行きたいと思ってるし、そのためにももらえるものはもらっておこうかなってね。それで、手続きに来たんだよ」

Cさん「なるほど、そうでしたか。ところで、先ほど退職金もあり、すぐにお金が必要なわけではないと仰ってましたよね? それであれば、もしかすると加給年金より、年金を繰下げ受給したほうがいいかもしれません」

Aさん「『繰下げ受給?』 加給年金とどう違うんだい?」

Cさん「まず、手続きしようとされていた加給年金についてご説明しますね」

「加給年金」とは?

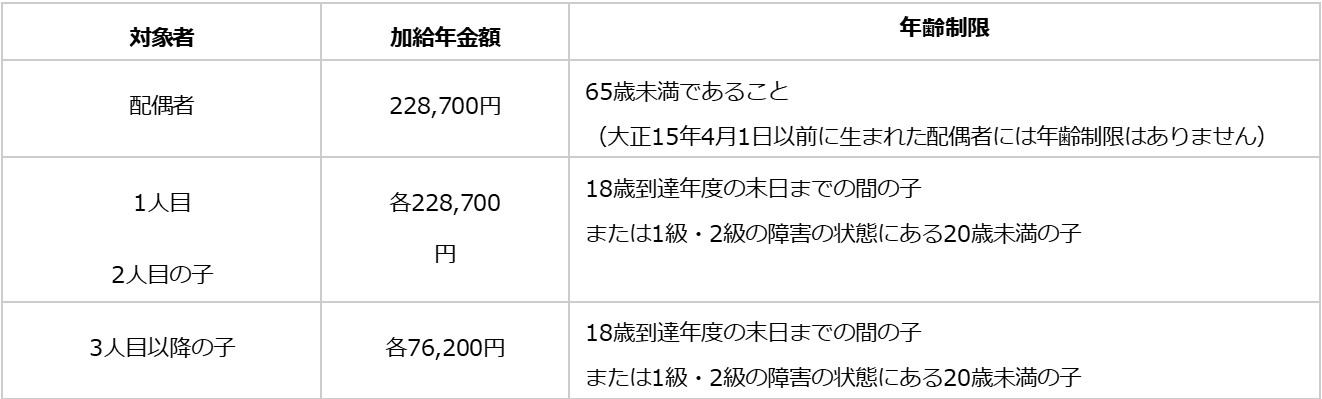

Cさん「加給年金の受給要件は、『厚生年金保険の被保険者期間が20年以上あること』となっています。65歳到達時点(または定額部分支給開始年齢に到達した時点)、生計を維持されている配偶者または子が加算の対象者です。

加給年金の額は、配偶者と1人目・2人目の子については各22万8,700円、3人目以降の子は各7万6,200円と定められています。また、配偶者の加給年金額には、老齢厚生年金を受けている方の生年月日に応じて、3万3,800円~16万8,800円が特別加算されます([図表1]参照)」

Cさん「B子さんは昭和39年生まれと、昭和18年以降にお生まれなので、特別加算を含む加給年金額は年間39万7,500円となります。また、B子さんは厚生年金の加入が240ヵ月未満のため、64歳で『特別支給の老齢年金』を受け取ってもB子さんが65歳になるまで加給年金を受け取ることができます。

59歳から65歳まで、加給年金を受け取ることができる期間は6年間です。したがって、加給年金の総額は39万7,500円×6年=238万5,000円になります」

B子さん「けっこうな金額なのね。知らないと損しちゃうところだったわ」

Cさん「図で表すと下記のようになります。また、B子さんが65歳になると、加給年金が停止する代わりに振替加算がつきます。生年月日から年間1万5,232円の支給になります。」