(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

5歳差のA夫妻、妻の「加給年金」をもらおうとするも“四苦八苦”

「加給年金」をご存じですか? 扶養家族がいる場合は厚生年金にプラスして受給でき、年金の「家族手当」とも呼ばれます。家計を助ける強い味方です。

しかしながら、もらえる条件が複雑で「自分は受け取れるのか、受け取れないのか」と悩む人も多いようです。

数年前のことです。中堅メーカーで働くAさん(64歳)は、定年退職を間近に控えていました。年収は750万円でしたが、65歳以降、嘱託として働くと年収は400万円まで下がるとのこと。Aさんは65歳で退職し、年金生活を送ることにしたそうです。

定年退職後、年金の受給がはじまるにあたり色々と調べていたAさんは、5歳年下の妻Bさんが受け取れる「加給年金」の存在を知りました。もらえる条件を確認すると、下記のようになっています。

<支給条件>

1.老齢厚生年金・厚生年金保険の被保険者期間が20年以上ある老齢厚生年金の受給権者であること

2.受給権を取得したときに生計を維持している65歳未満の配偶者(年収850万円・所得655万5,000円未満)または18歳到達年度の末日までの子 (または1級・2級の障害の状態にある20歳未満の子)があること

(引用:厚生労働省 年金局資料)

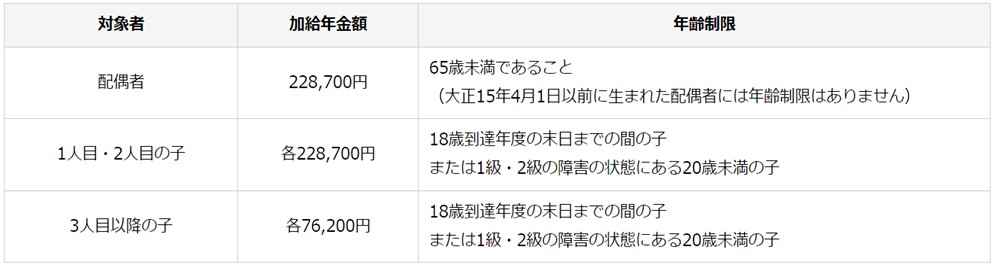

妻Bさんの年収は当時300万円であったため、支給条件に当てはまることがわかりました。また、資料を確認したところ、加給年金の支給額は[図表1]のようになっていました。

※ なお、配偶者の加給年金の額には、老齢厚生年金を受けている方の生年月日に応じて、3万3,800円~16万8,800円が特別加算されます。

子どもはすでに成人していたので加算はないものの、妻の加給年金に特別加算を合わせると

となります。また、妻が65歳になり自分の年金をもらうまでには5年ありますから、合計金額は

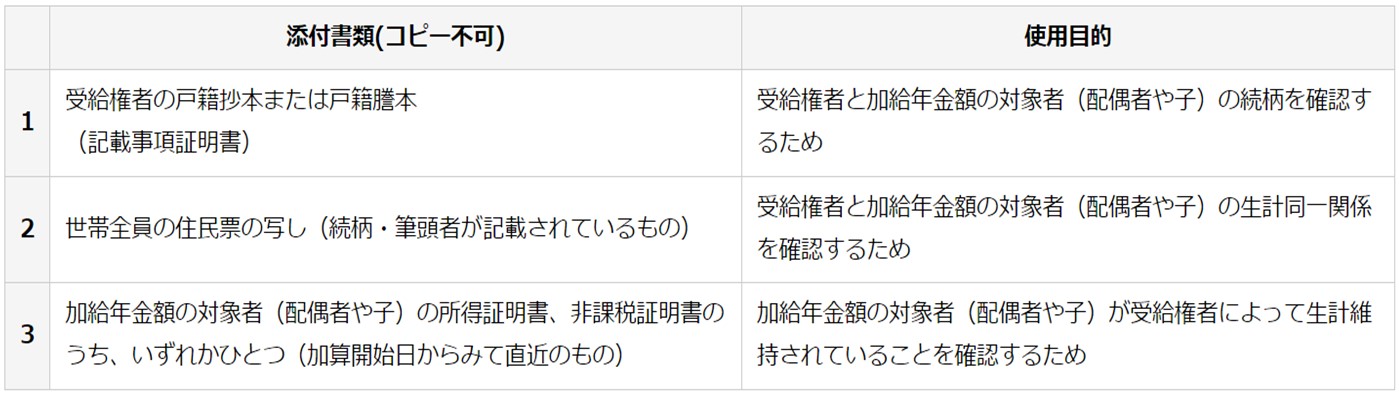

と、約200万円あることが判明。61歳からの特別支給の老齢年金も全額支給停止になっていたAさんは、「これはしっかりもらわないと!」と一念発起。必要な書類を揃え([図表2]参照)、年金事務所に届け出ました。

(https://www.nenkin.go.jp/service/jukyu/todokesho/rourei/20140421-23.files/229.pdf)