(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

不動産投資でローンを組むに必要な年収

不動産のオーナーといえば、以前は先祖代々の土地や建物を相続している資産家のイメージが強く、それゆえに「不動産投資はお金持ちがするもの」と思われがちでした。しかし、いまではそんなことはありません。サラリーマンなど標準的な年収クラスの人も融資を利用して不動産投資に参入しており、きわめて現実味のある投資となっています。

安定的な収入がある人のローン利用可能額は、年収に対して10倍程度という目安があります。年収500万円の人であれば上限が5,000万円、年収700万円であれば7,000万円といった具合です。そのため、年収がいくら必要かどうかは、希望する融資額から逆算することである程度目安を出すことができます。

年収と不動産投資の関係を知るのに、興味深いデータを紹介しましょう。これは総務省統計局が発表した「平成30年住宅・土地統計調査」の一部です。「現住居以外の住宅を所有している」という人のなかで「貸家用」、つまり不動産投資のための住居を所有している人の年収クラス別世帯数が示されています。

![[図表1] 出典:平成30年住宅・土地統計調査(総務省統計局)](https://ggo.ismcdn.jp/mwimgs/e/d/-/img_edd68db851223e97481a4eaca012768349387.jpg)

興味深いのは、赤い囲みを入れた部分です。年収700万円以上の世帯が多いのはイメージどおりかもしれませんが、それよりも年収の少ない多くの世帯も貸家用住居を所有しています。

これらの世帯のすべてがローンを利用しているとは限りませんが、不動産投資が年収の高い人だけのものではないことはおわかりいただけると思います。

年収以外に不動産投資ローンの審査でチェックされる項目

年収は返済能力に直結するためローンの審査で重視されるのは当然ですが、それ以外にも重視されるいくつかの項目があります。特に重要なのは、属性と物件の収益力・資産価値、そして不動産投資の実績です。

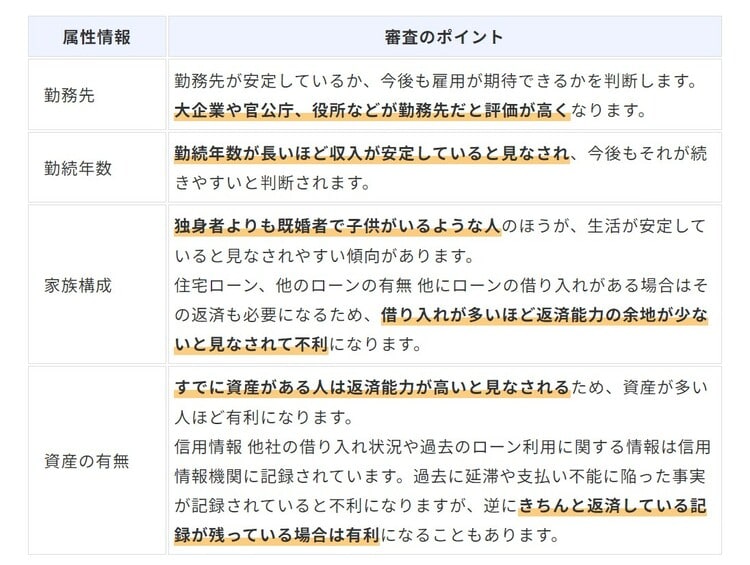

属性

属性とは、融資を受ける本人の信用力に関わる情報のことです。具体的には以下のような情報が属性情報として審査の対象になります。

・勤務先

・勤続年数

・家族構成

・住宅ローン、他のローンの有無

・資産の有無

・信用情報

もちろん年収も重要な属性情報の1つですが、上記の属性情報も今後の返済能力に関わるものです。それぞれの情報から金融機関は以下のような判断をしています。

物件の収益力、資産価値

不動産投資向けのローンでは、購入する予定の物件にどれだけの収益力があるかが重視されます。なぜなら、購入した不動産からの家賃収入が返済の原資になると予想されるからです。

また、物件は融資の際に担保となるため、十分な資産価値があるかどうかも重視されます。これらはいずれも本人の属性とは異なる情報なので、「審査に通りやすい物件」を選ぶことで対策が可能です。

不動産投資の実績

不動産投資は事業なので、成功させるためのノウハウがあります。これまでほかの物件で賃貸経営をしてきた人であればそのノウハウを有している可能性が高く、初めて不動産投資に参入する人と比べると審査に通りやすくなります。

当然ながら初めて不動産投資に参入する人は実績によって審査を有利にすることはできませんが、誰でも最初は初心者です。まずは実績を積んでいくことから始めるのも、不動産投資家として重要なキャリアです。