(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

積立投資で大切なのは「継続力」

伊藤さんは積立投資を行っていましたが、相場の雲行きが怪しいと感じて積立を中断。さらに、相場が暴落したところですべてを解約しています。これは、積立投資のセオリーとは完全に逆行した判断だったといえます。

積立投資は、一定期間毎に一定金額を購入し続ける投資手法です。そのため、投資対象の金額が上がれば購入数は減り、投資対象の金額が下がれば購入数は増えます。結果として、平均購入単価が低く抑えられることになる訳です。

投資では、金額が下がったところで買って、金額が上がったところで売るのが理想的。これを自然と実践できるのが積立投資のメリットですが、伊藤さんは下がりそうなところで買うのをやめたあげく、下がってから売ってしまっていました。

伊藤さんが購入した投資信託の値動きのように、相場は時として驚くような動きをみせることがあります。積立投資の性質を理解して冷静に判断すれば、伊藤さんは失敗を避けられたのかもしれません。

一括投資と積立投資の取引シミュレーション

ここで、積立投資の特徴を知るために、一括投資と対比しながら簡易的に取引シミュレーションを行っていきます。(分配金や手数料などは考慮しません。)

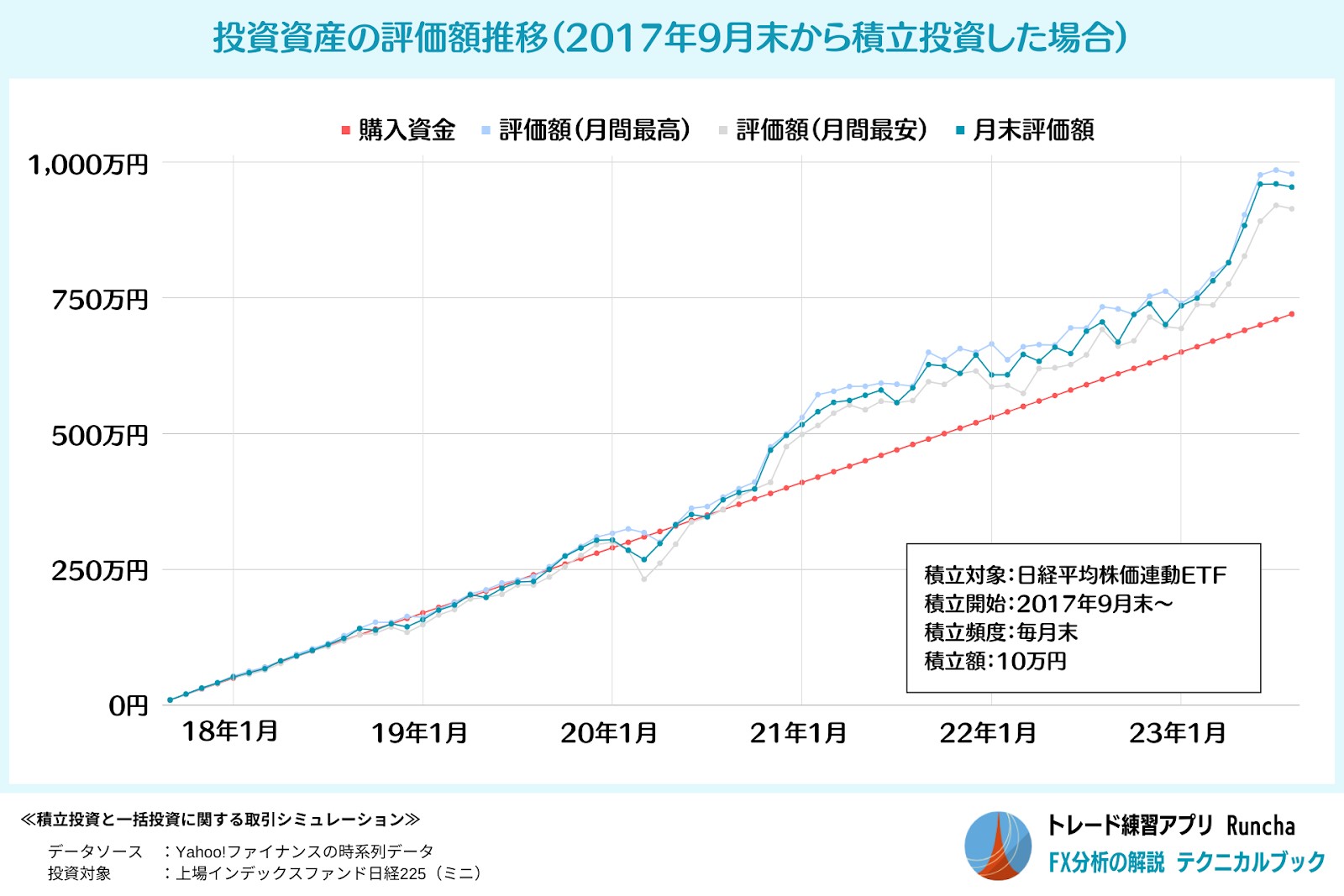

2017年9月末に積立投資を開始したケース

まずは、伊藤さんが行っていた積立投資に近い形で、2017年9月から日経平均株価に連動する上場投資信託(ETF)を月額10万円ずつ積立てた場合の資産の推移を示す次のグラフをみていきます。

中心の赤いラインは積立を行った金額累計ですが、直近の2023年8月時点では累計720万円となっています。この赤いラインを中心に上下しながらも、資産額が右肩上がりで増えている様子がみて取れます。

なお、2020年3月頃に大きく赤いラインを割り込んできているのが、いわゆるコロナショックの暴落です。薄グレーのラインは月間で資産が最も減ったときの金額を示していますが、瞬間的には250万円も割り込んでいます。まさにこうしたタイミングで、伊藤さんは焦って解約してしまった訳です。

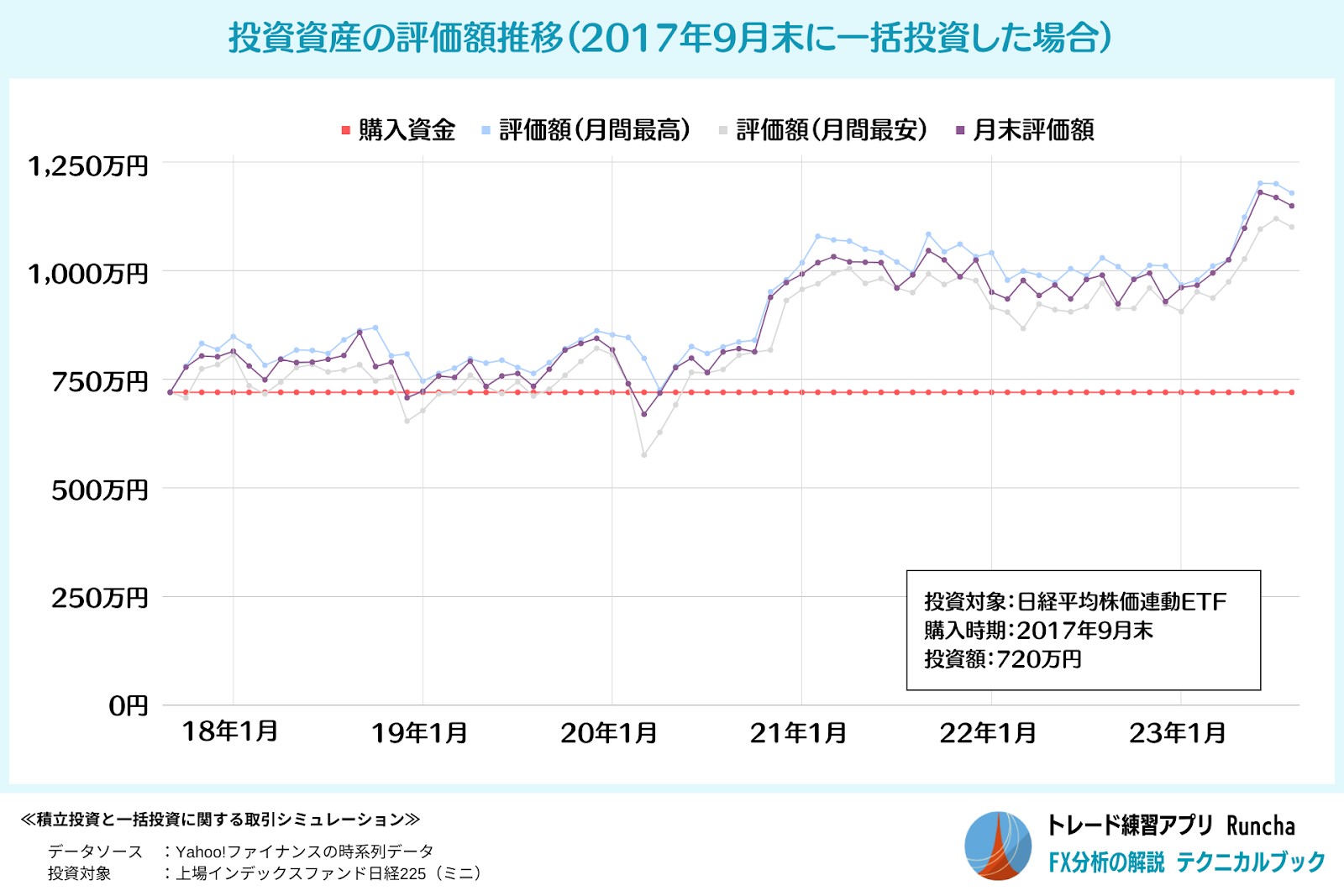

2017年9月末に一括投資を行ったケース

続いて、2017年9月末に同じETFを一括で720万円購入した場合のグラフを見てみましょう。

こちらは、直近の2023年8月時点での投資資産は1,000万円を大きく超えており、積立投資に比べると大きく利益が出ている、という結果になりました。このことから、一括投資を行った場合には、積立投資よりも高い利益率を狙えることがイメージできるのではないでしょうか。

ただし、相場の動きをダイレクトに受けるため資産の上下動が激しく、精神的に負担を感じやすい側面もあります。

たとえば2019年12月には850万円だったところから、コロナショックによって2020年3月には一時600万円を割り込むところまで急落しており、かなり苦しい思いをすることになったはずです。

仮にこういった局面を耐えきったとしても、相場が元に戻って含み損が解消したとき、精神的に疲弊して撤退したくなってしまうかもしれません。いわゆる「やれやれ売り」と呼ばれる現象です。

一括投資の場合、そういった状況に陥る前に損切りするという判断も重要となるでしょう。

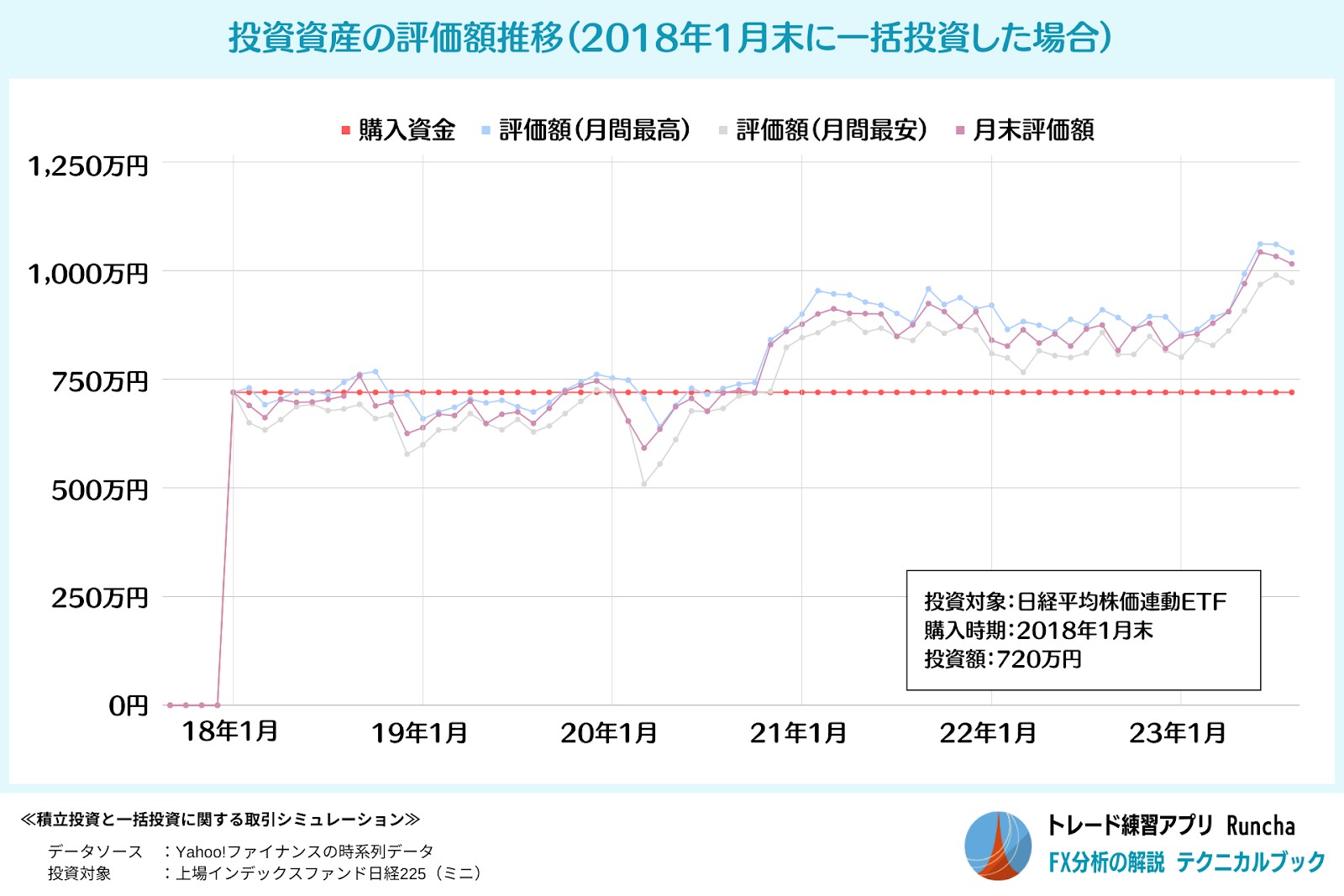

2018年1月末に一括投資を行ったケース

3つ目も一括投資ですが、購入時期が2018年1月末だった場合のグラフです。この時点では相場が上昇しており、先ほどよりも高い金額での購入となっています。

このケースでは、直近の2023年8月時点での投資資産はほぼ1,000万円程度と、2017年9月末に一括購入した場合よりも100万円以上低い金額です。また、2020年3月頃のコロナショックでは、資産は500万円近くまで下落しており、より厳しい状態となっています。

このことからは、一括投資の場合には、取引タイミングによって結果に差が生まれやすいことが分かります。これは、取引タイミングを意識する必要のない積立投資との大きな違いといえるでしょう。

積立投資と一括投資では考え方が違う

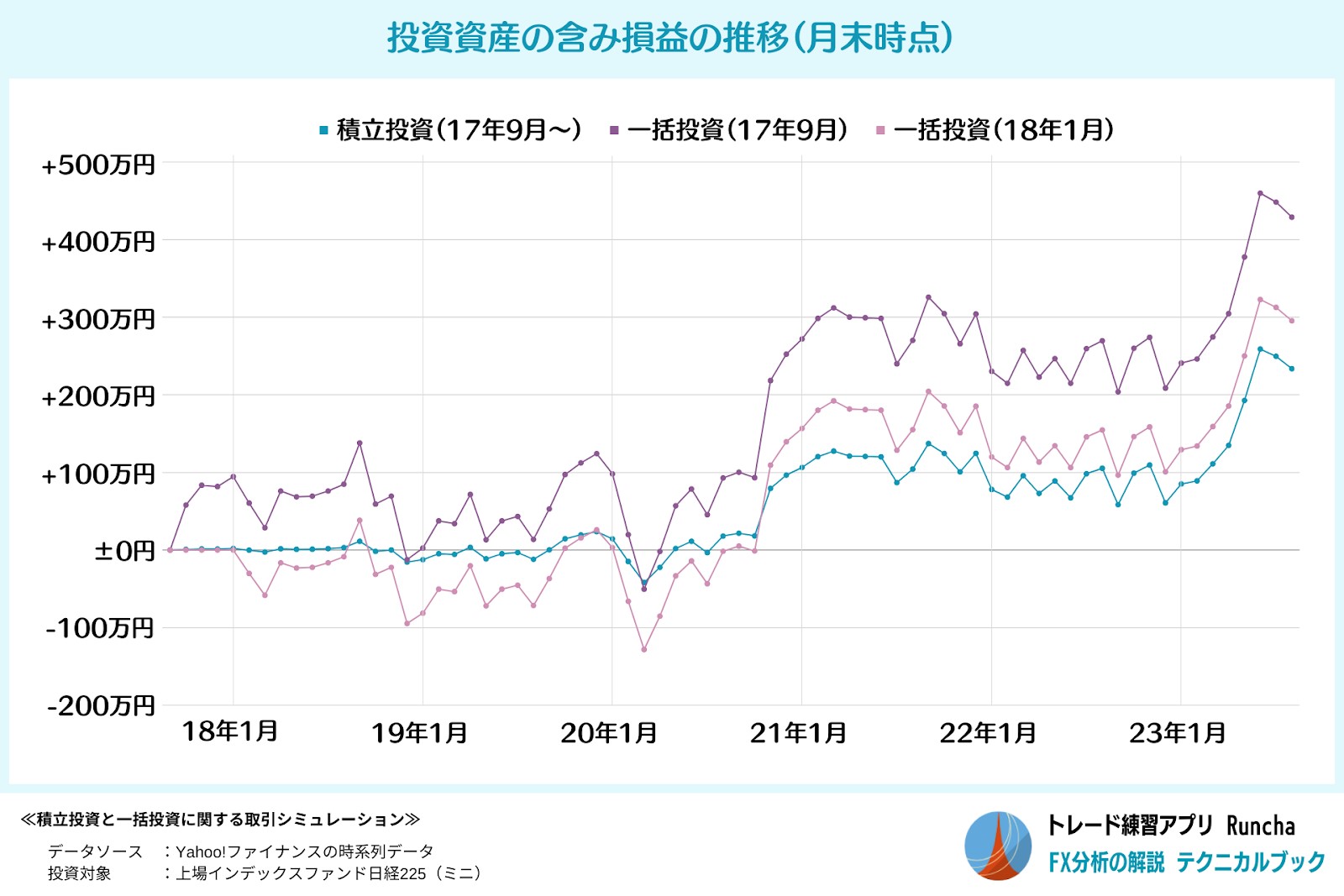

最後に、紹介した3つの取引シミュレーションの含み損益の推移をまとめたグラフです。

積立投資は比較的安定して推移をしているのに対し、一括投資は変動が激しいことが分かります。一方で、直近の損益とは一括投資の方が高いという結果となりました。以上のことから読み取れるのは、以下の4点です。

・積立投資は相場が割安なときほど購入単価を下げるチャンスであり、一括投資のような形での損切りは適切でない

・積立投資とは異なり、一括投資は取引タイミングを丁寧に検討する必要がある

・積立投資は、利益の最大化よりも安定した資産運用に向いている

このように、積立投資と一括投資では投資を進めるに当たっての考え方が大きく異なります。

伊藤さんの場合、一括投資のような考え方で損切りをしてしまったことが、最大のミスだったといえるでしょう。