(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

慌てて民間保険に入る必要はない!「社会保険」の手厚さを知ろう

「大きな病気やケガをした時、医療費が高額になったらどうしよう……」

「一家の大黒柱である自分に何かあった時、残された家族が暮らせるか心配……」

このような不安から、民間の医療保険や生命保険に入るべきか悩む方も多いでしょう。ですが、安心して下さい。あなたはすでに社会保険という、国が用意する手厚い保険に入っています。

社会保険の仕組みを理解している人は意外と少ないのですが、まずは制度を知り、それでも足りないと感じれば、民間の保険でカバーするという順序が大切です。

ただ制度が多くどこから調べればいいのか分からないという方も多いはず。今回は、社会保険で最低限知っておくべき知識を紹介します。

大きな病気やケガをしたときに利用したい「高額療養費制度」

社会保険は病気やケガ、失業や介護など様々なリスクに備えるための公的な制度です。大きくは5つに分かれ、医療保険、年金保険、介護保険、労災保険、雇用保険があります。

たとえば公的な医療保険は、日常生活での病気やケガなどの際、治療費や生活費に対して給付をする制度です。会社員が加入する健康保険、公務員が加入する共済組合、自営業者などが加入する国民健康保険に分かれます。

医療保険といえば、保険証を出せば窓口における医療費が3割の自己負担で済むのが馴染み深いと思いますが、他にも高額療養費制度や出産育児一時金、会社員や公務員の方には傷病手当金、出産手当金などがあります。

※ 傷病手当金、出産手当金の1日あたりの金額は、支給開始日以前の12カ月間の標準報酬月額の平均額÷30日×2/3

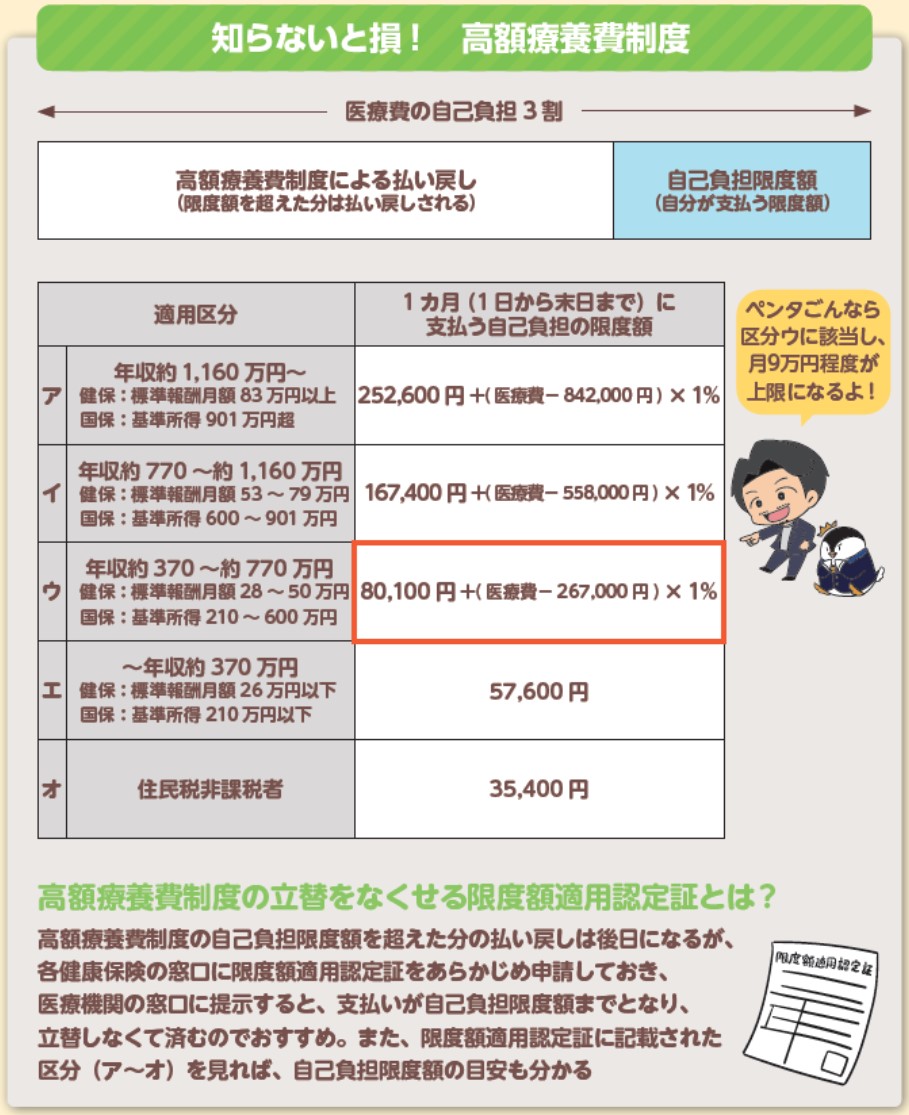

では、大きな病気やケガをして、医療費が高額になった時にはどうすればいいのか? 不安な方も多いでしょう。その場合には、高額療養費制度を理解し、本当に民間の医療保険が必要か検討するのがいいでしょう。

高額療養費制度とは、医療機関や薬局の窓口で支払う自己負担限度額を超えた場合に、その超えた額を国が支給してくれる制度です。

たとえばある月の医療費が、手術や入院を含めて100万円かかったとして、3割の30万円を自己負担したとします。けれども、高額療養費制度における自己負担限度額が月9万円程度なら、30万円から差し引いた差額の21万円が戻ってくるのです。

高額な医療費がかかっても、月9万円の自己負担で済むなら、万が一の場合にも、ある程度の貯金さえあれば対応できます。この制度を知るだけで、ばくぜんとした病気やケガの不安から解放された方もいると思います。

ただし注意点としては、高額療養費制度はあくまで、保険診療における自己負担分が対象のため、入院時の食事代や個室を希望する際の差額ベッド代、先進医療に関わる費用などは含まれません。基本的に医療費は貯金でまかなうのが理想ではありますが、高額療養費制度の対象外となる領域を保険でカバーしておきたいという方は、民間の医療保険を検討してみてもいいかもしれません。

また会社員や公務員の方は入院中も傷病手当金による所得保障がありますが、自営業者などの方は、入院中は収入が止まってしまうため、万が一に備えて民間の医療保険でカバーするのもいいでしょう。

※ 自己負担限度額は69歳以下の場合で、70歳以上の場合は自己負担限度額が異なる(直近12カ月にて4回以上高額療養費の支給を受ける場合は、多数回該当により4回目以降の自己負担限度額は軽減)

※ 高額療養費制度が利用できるかは、同じ月(1日から末日)における、同一の医療機関(医科・歯科別、入院・通院別)で同一の診療を受けた際の自己負担額で判定

※ 1つの医療機関等での自己負担では限度額を超えない時でも、同じ月の別の医療機関等での自己負担(69歳以下の場合は21,000円以上である必要あり)の合算が可能。また同じ世帯にいる家族(同じ医療保険に加入している場合に限る)が同じ月に負担した医療費があれば世帯合算も可能