(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

残された家族の生活保障となる「遺族年金」

特に子どもがいる家庭では、突然、夫や妻が亡くなった後の生活が心配になる方も多いはずです。ただ社会保険には、家計を支える身内が亡くなった場合を想定した、年金保険での保障がちゃんとありますよ。

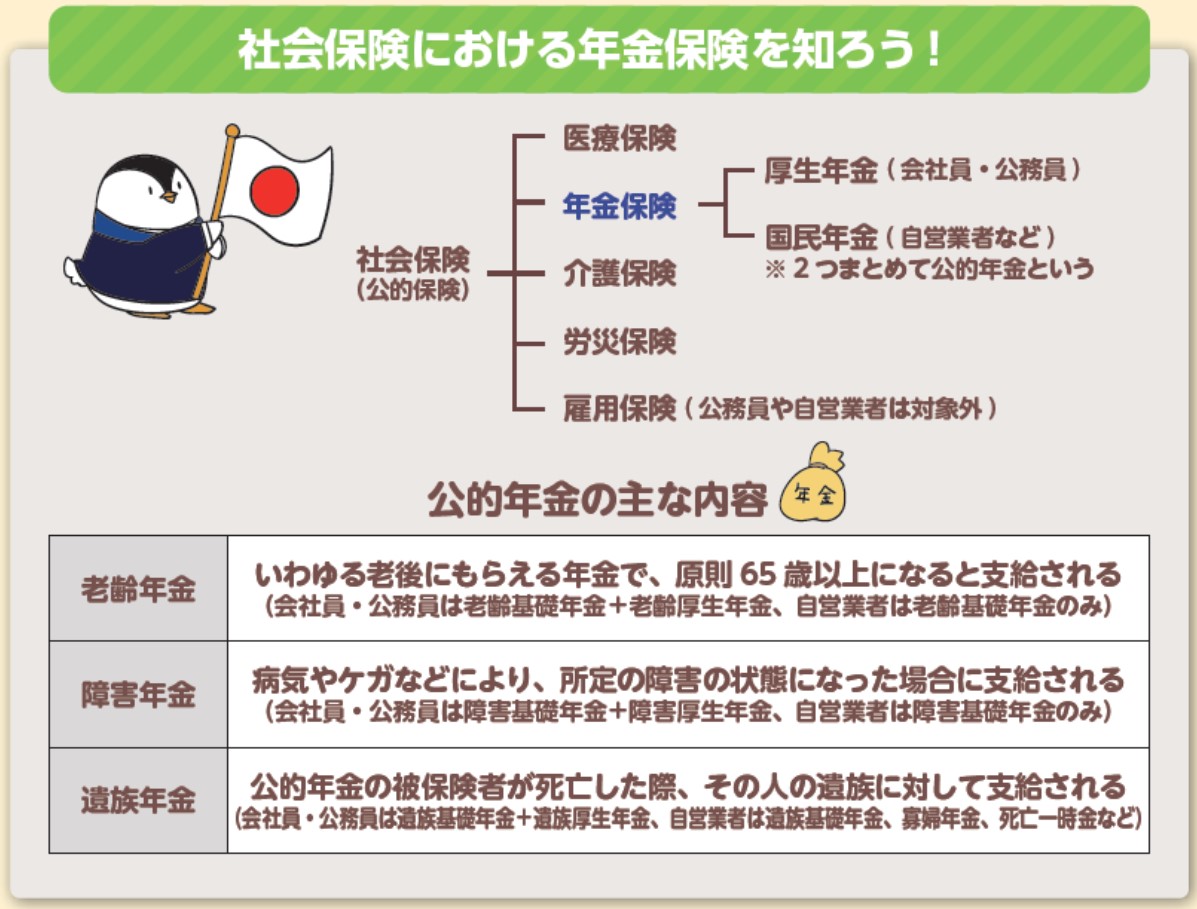

年金保険は、会社員や公務員の方を対象とした厚生年金と自営業者などの方を対象とした国民年金に分かれ、この2つをまとめて公的年金といいます。公的年金と聞くと老後にもらう老齢年金のイメージが強いと思いますが、他にも障害の状態になった時に支給される障害年金や、遺族の生活を保障する遺族年金など、大きく分けて3種類があります。

そのため、家計を支える夫や妻が亡くなった場合は、まずは遺族年金や貯金などでカバーできないかを考え、足りない分については民間の生命保険で補うことを考えましょう。

たとえば子どもが1人いる場合に、家計を支える夫または妻が亡くなってしまうと、遺族基礎年金として、子どもが18歳になるまで年1,005,600円、つまり毎月約83,000円が支給されます。さらに、亡くなった方が会社員や公務員の場合は、遺族厚生年金の上乗せもあります。

遺族厚生年金は亡くなった方の給与や勤続年数によって金額が変わるため、計算がやや複雑ですが、ざっくりと年30~50万円くらいの支給を目安にしておくといいでしょう。

これらの遺族年金を踏まえ、民間の生命保険で必要な保障額を考える際の、大まかな計算方法も紹介しておきます。

必要な保障額の考え方は“シンプル”

必要な保障額の考え方はシンプルで、まずは今後必要となるであろう遺族の支出見込を計算します。遺族の生活費や住居費、子どもの教育費など、今後必要になる資金の総額です。次に、今後入ってくるであろう遺族の収入見込を計算します。先ほどの遺族年金はもちろん、配偶者の老齢年金、会社によっては勤務先の死亡退職金などもあるでしょう。

あとは支出見込から収入見込を引いて、足りないお金が必要保障額となるので、この分を死亡保障の生命保険などで準備することを検討しましょう。

生命保険は掛け捨てで用意すれば、保険料は比較的割安で済むため、保障額や保険会社、性別、年齢などによっても変わりますが、月3,000~5,000円程度を目安としておけばよろしいかと思います。

おおよそでもいいので、残される家族のために必要な保障額がいくらかを考えてみて下さい。

※ 遺族の支出見込、収入見込は、残された夫もしくは妻が亡くなるまで、もしくは子どもが独立するまでの期間を想定