(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

固定費削減成功!食費は減らせてないけど大丈夫?

【登場人物】

・ペンタごん……おさかな銀行に勤務の社会人2年目。営業職で担当先への融資提案が主な仕事。お客さんと話すのは楽しいけど、仕事自体があまり好きではないので、早くもサボり癖を覚え始めている。好きなものはビールとスルメ、嫌いなものは残業。趣味は仕事終わりの同僚との飲み、ネットサーフィン。

・亮平さん……1989年生まれ、元メガバンク銀行員のYouTuber。銀行へは面接官がやさしかったという理由で入行したが、自分の好きなことで人の役に立ち、自由に生きていきたいと思い独立。好きなものはビールとラーメン。趣味はラグビー観戦。

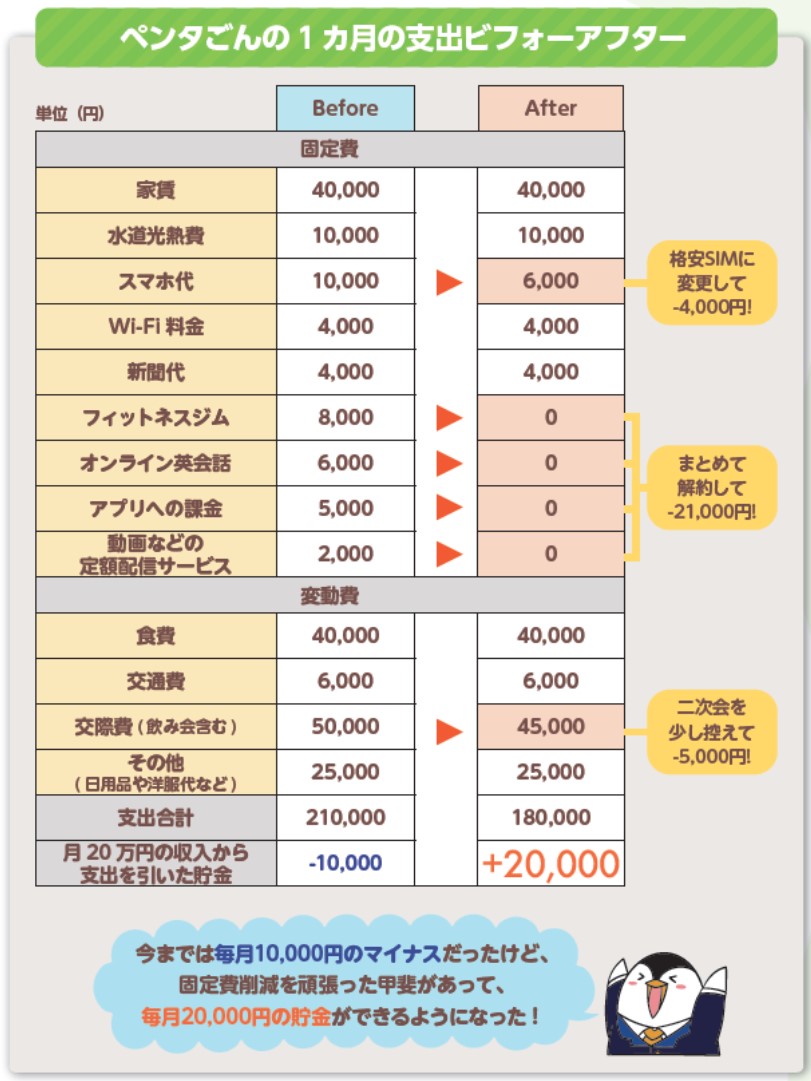

ペンタごん:亮平さ~ん! 固定費削減を色々と頑張ってみたよ!

亮平さん:やるじゃないかペンタごん! 生粋のズボラだから心配していたけど、ちゃんと実践していて偉いね。

ペンタごん:ふっふっふ、僕はやる時はやるペンギンなのさ。スマホは格安SIMに変えたし、使っていない動画や音楽などの定額配信サービスは解約したよ。フィットネスジムとオンライン英会話も退会したし、アプリの課金も減らしたから、合計で月25,000円くらいの削減になったんだ!

亮平さん:月25,000円というと、年間で300,000円もの節約になるね! それだけ固定費削減ができたらじゅうぶんだよ。

ペンタごん:ただ変動費はあまり変わっていなくて、僕の生きがいの食費や交際費はほとんど減らせていないんだけど、それでもいいんだよね?

亮平さん:もちろんさ。何でもかんでも節約していると、だんだんストレスも溜まってきてしまうから、これにはお金をかけるっていうメリハリが大事だよ。

ペンタごん:よ~し、これでやりくりが楽になって、先取り貯蓄も問題なくできるはずだ!

「1ヵ月の支出をまとめて把握」で資産形成がカンタンに

亮平さん:この機会に、1カ月の支出もまとめて把握してみたらどうかな? 自分が普段、何にどれくらいのお金を払っているかを知ると、やりくりもしやすくなるからね。

ペンタごん:たしかに、ここまで固定費削減を頑張ったから、全部をまとめた支出は知りたいな。

亮平さん:固定費はもう洗い出せたから、あとは変動費をチェックすればいいだけだね。変動費は毎日の買い物の際にレシートをもらう癖をつけておいて、月末に集計すればOKだよ。

ペンタごん:う……そういうのは苦手なんだよな……。最近よく聞く、家計簿アプリで自動管理してもらう方法とかじゃダメなの?

亮平さん:たしかにクレジットカードやキャッシュレス決済などで家計簿アプリに自動で記録できるんだけど、ペンタごんは今、現金しか使わないようにしているから、ひとまずはレシートでの管理がいいだろうね。

ペンタごん:でも1カ月はさすがに無理だよ~!絶対もらい忘れる事がありそうだし、いざ月末になってレシートの山を見たら、集計も面倒くさいと思っちゃうもん。

亮平さん:じゃあざっくりだけど、1週間分のレシートだけまとめて、それを4倍にして1カ月の変動費という事にしようか。

ペンタごん:それならできそう!1週間だけレシート集めてみるぞ~!

小林 亮平

資産運用YouTuber

※投資にあたっての判断はご自身でお願いいたします。本記事の情報を利用されたことによるいかなる損害も、出版社および著者、幻冬舎グループが責任を負うものではありません。