「レバレッジを効かせる」とは?

投資の勉強をされている方なら、「レバレッジ」という言葉を見聞きしたことがあるでしょう。レバレッジとは直訳すると「てこの原理」という意味で、小さな力で大きなものを動かせる仕組みのことを指します。

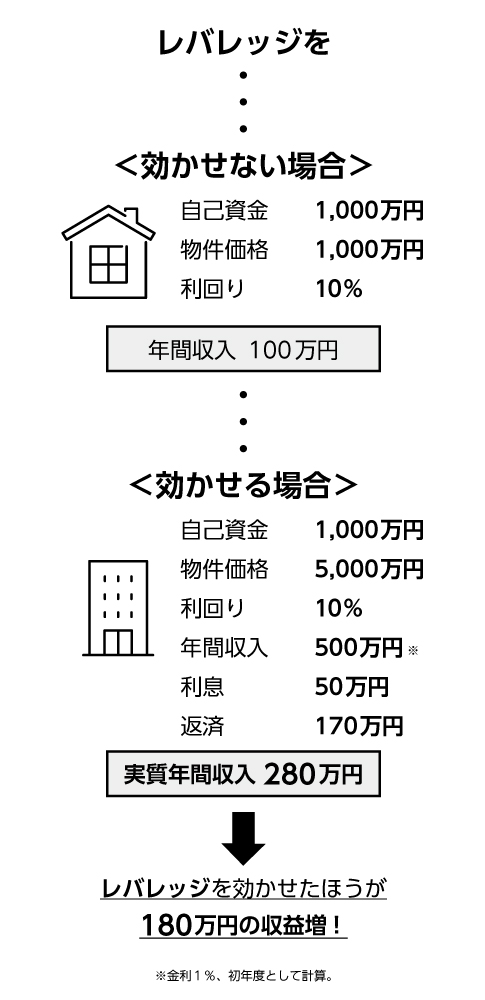

たとえば、現金1,000万円で1,000万円の物件を買った場合と、1,000万円を元手に1億円の物件を買った場合、より少ない力で大きなものを動かすという意味では、後者のほうが「レバレッジが効いている」といえるのです。次の図をご覧ください。

自己資金1,000万円で価格1,000万円の物件を買ったとして、利回りが10%だとしたら、年間の家賃収入は100万円です。これが自己資金1,000万円+融資4,000万円で5,000万円の物件を買ったとしたら、同じ利回り10%だと家賃収入は500万円になります。返済が仮に170万円と支払う利息が50万円の場合、実質280万円の手残りになるでしょう。

つまり、レバレッジを効かせなかったら年間収入は100万円ですが、レバレッジを効かせた場合は年間収入が280万円になるので、年180万円もの差が生じるのです。このようにレバレッジを効かせないと、いつまで経っても現金での戦いになり、買える物件も小さいままです。ひたすら「低空飛行」だといえます。

レバレッジを効かせないことのメリット

とはいえ、レバレッジを効かせないことのメリットもあります。それは何かというと、現金で買っているため、金融機関の抵当権(融資を受けて不動産購入する際、購入対象の不動産に金融機関が設定する権利のこと)が入らず、リスクが低いことです。返済をすることがないため、もしすべての部屋が空室になったとしても、収入がなくなるだけで困りはしないでしょう。よほど物件選びで間違えなければ、失敗する可能性はまずないといえます。

レバレッジを効かせるために融資を使用した場合、空室が埋まらないなどの理由で収入が減ったとしたら、返済が困難になり、あなたの給料から返済しなければならない、といったリスクもあるでしょう。

他にも金利上昇のリスクがあります。

いずれにせよ、お金を借りる・融資を受けることに抵抗をもっている人は、まず「借りる」ことに対するメンタルブロックを外さなければなりません。そもそも銀行は、お金を貸すのが仕事であり、不動産に限らずビジネスをしている人の多くは、お金を借りています。周りに建っている建物のほぼすべてに抵当権が入っています。レバレッジを効かせて物件を買うことは、ごく一般的な話なのです。銀行を上手に利用しないのは、私たち銀行員の立場からしても非常にもったいないといえるでしょう。

※本記事は『現役&元銀行員が本音で教える! 初心者も経験者も不動産投資をはじめる前に読みたかった 融資の教科書』(ごきげんビジネス出版)一部を抜粋し、幻冬舎ゴールドオンライン編集部が本文を一部改変しております。