融資=借金ではない

突然ですが、あなたは融資と借金の違いがわかりますか? 融資と借金はまったく別物であるにも関わらず、多くの人が「融資=借金」と考えています。しかし、それは完全な間違いです。融資と借金では、お金を借りる“目的”が異なります。

「借金」とは?

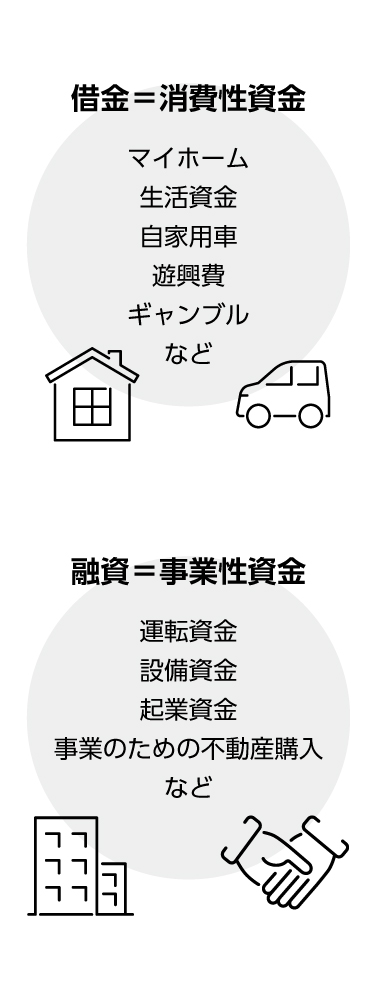

まず借金とは、個人の消費・浪費のために使われるもので、「消費性資金」と呼ばれるものです。そのお金から新たなお金を生み出さないのが借金であるとも、私たちは考えています。

たとえば、生活費のためにカードローンでお金を借りる人や、ギャンブルやほしいものを買うためにローンを組む人は多くいますが、そうした借金は単にお金が消えていくものでしかありません。マイホーム購入時の住宅ローンもありますが、住宅ローンはあくまで個人の年収で返済をするものであり、マイホーム自体が稼ぎ頭になってくれるわけではありませんので、「借金のひとつ」という考え方ができます。

また、借金は比較的、審査基準が緩くなっています。基本的には誰でも借りられるといってもいいでしょう。ただし金額の上限は低めに設定されています。そして、そのお金は「何に使ってもいい」とされているのが特徴です。

「融資」とは?

一方、融資とは何かというと、事業の創業や拡大、不動産の購入などといった目的で、金融機関から資金を調達することを指し、「事業性資金」と呼ばれます。融資はあくまでも新たなお金を稼ぐための手段であり、お金がただ減っていくだけではありません。

融資を受けるにあたっては、事業計画書や決算書を提出する必要があり、また「融資で受けたお金を何に使うのか」を金融機関へ明確に伝える必要があります。つまり、厳重な審査があるということです。

わかりやすくするために事例で解説していきます。たとえば、工場の経営を続けていくため、あるいは、規模を拡大していくにあたり、お金を借りたい経営者がいたとしましょう。1,000万円の融資を受けたいので、1,000万円の融資を受ければどのように売上が上がるのか、設備投資をすることで、どの程度の利益が出るのかを金融機関に伝え、現状の資産背景や取引先の状況、今後の展望をまとめて審査してもらいます。そして、金融機関が「融資をしても問題ない、回収できる」と判断すれば、融資が実行されます。

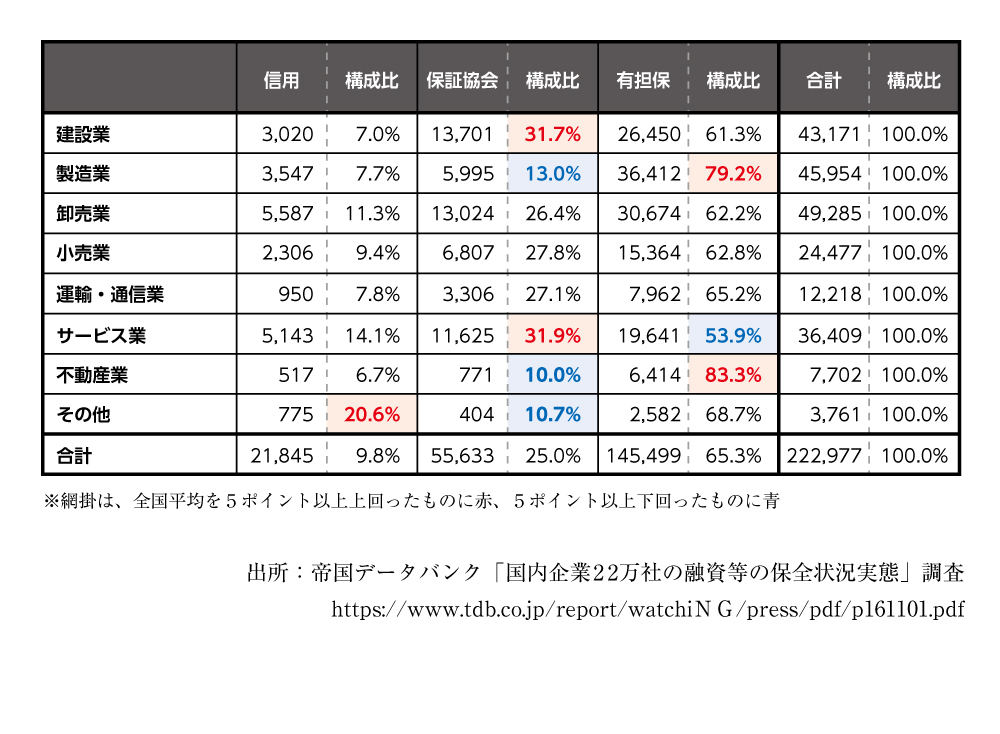

融資を利用している企業の割合

では実際に、不動産業において融資を利用している企業は、どのくらい存在するのかを見ていきましょう。少し古い情報になりますが、2016年11月帝国データバンク『国内企業22万社の融資等の保全状況実態調査』によると、不動産業での有担保融資率は83%という結果が出ていました。

有担保融資とは、文字どおり「担保がある」という意味で、不動産などの担保や保証人を必要とする融資を意味します。つまり、不動産業を営む企業の8割以上が有担保融資を利用しており、無担保融資や保証協会融資と合わせると、ほぼすべての企業が融資を利用している、といっても過言ではないでしょう。