(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

外貨建て保険に関する苦情の実例

外貨建て保険に関する苦情件数は、ここ数年で急増しているといわれており、銀行以外でもトラブルがあるようです。実際に国民生活センターには次のような苦情が寄せられています。

・乗合代理店で外貨建て終身保険と医療保険を契約したが、要らないと伝えたのに外貨建て終身保険にガン特約が付いていた。話が違い、納得できない。

・3年前、地元で有名なマネープランナーに勧められ、外貨建て終身保険に加入した。円安になったので解約したが、思った以上に金額が増えておらず不満だ。

・外貨建て個人年金保険と変額終身保険を契約した際に、積み立て式なので「預金しているつもりで」という説明を受けた。しかし、実際は手数料などが引かれ積立額が目減りしており不満だ。

・定期預金をしたつもりが、外貨建て変額個人年金保険に加入していた。

・将来必要な施設入居資金と伝えていたのに、外貨建て生命保険の契約だった。

・高齢の父宛てに外貨建て生命保険証券が届いたが、父は加入した覚えがないという。

・高齢独居の叔母が約20件の外貨建て個人年金保険などを次々に契約をしていた。

・両親が外貨建て生命保険を勧誘されクーリング・オフしたが円高で損が出た。

<国民生活センターのHPより引用>

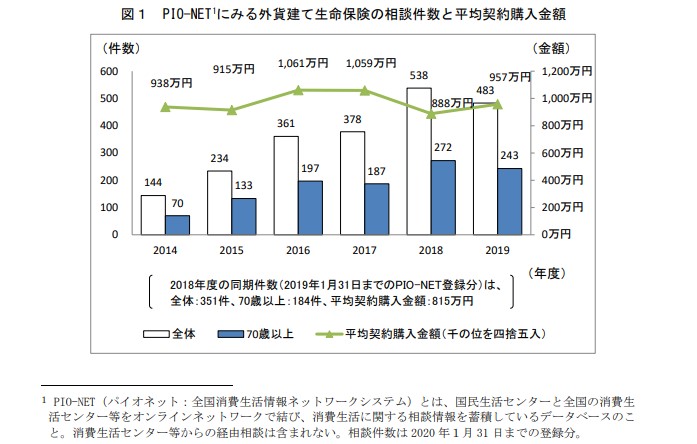

販売員と顧客との意思疎通がうまくいっていない所もあったと思いますが、高齢者を対象とした契約の苦情はやはり気になります。次のグラフは国民生活センターが公開している外貨建て生命保険の相談件数と平均契約購入金額ですが、相談全体の約半数が70歳以上であり、平均契約購入金額も1,000万円前後とかなり大きな金額となっています。「預貯金1,000万円の預け先が変わるだけです」「預貯金のうち、〇〇万円分だけ預け替えるつもりで」などといった文句で勧めるケースもあるようです。

*PIO-NET(パイオネット:全国消費生活情報ネットワークシステム)とは、国民生活センターと全国の消費生活センターなどをオンラインネットワークで結び、消費生活に関する相談情報を蓄積しているデータベースのこと。消費生活センターなどからの軽油相談は含まれない。相談件数は2021年1月31日までの登録分。

高齢者も安心できる金融商品を

岸田首相は、「資産所得倍増」を掲げ、「貯蓄から投資へ」のシフトを大胆かつ抜本的に進めていく、としていますが、高齢者が増え続けている日本で顧客側がリスクを取らないといけないような仕組みでは、外貨建て保険のような問題はなくならないと感じます。

なかなか難しいでしょうが、理想としては、銀行預金の金利が上がれば、高齢者も老後の生活を安心して過ごせますし、銀行との関係もよくなります。金融機関側がリスクを取り、安定的なリターンを提供できるわかりやすい商品を開発してくれることを望みます。そうなればタンス預金も減り、振り込め詐欺の被害も減らせるはずです。

金融商品の相談窓口はこちらから↓

川淵 ゆかり

川淵ゆかり事務所

代表