(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

「老後の支出額」はどれくらいになるのか

老後の生活費はどのくらいかかるか?

年金と並んで、もう一つの要素である老後の生活費がいくらかかるかを調べてみましょう。

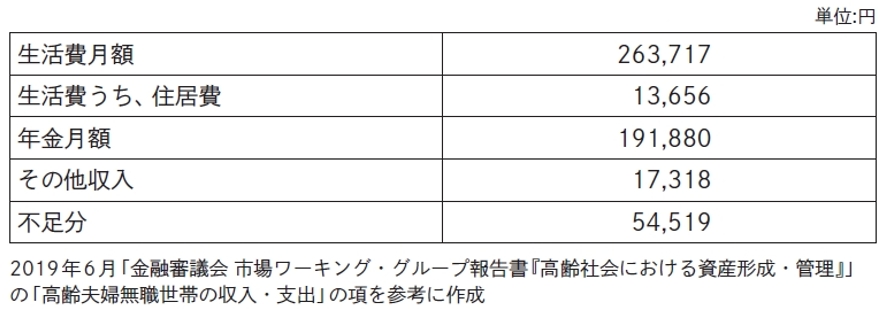

[図表4]に示すように、金融審議会レポートがもとにした総務省統計局による2017年の「家計調査」によると生活費月額は26.4万円です。

また、生命保険文化センターが2022年に行った「生活保障に関する調査」では、老後の最低日常生活費が月23.2万円、ゆとりある老後生活費が37.9万円となっています。

ゆとりある老後のために上乗せしている費用は、旅行レジャー、日常生活費の充実、趣味や教養、身内との付き合い、耐久消費財の買替えのための費用となっています。

どれも生活を豊かにするための費用ですが、節約しようと思えば使わなくとも済むものといえます。

老後の月額生活費は、23万円から38万円。年金収入や貯蓄に応じて、生活レベルを決めるということになります。

もう一つ気を付けることがあります。

[図表4]で示しましたが、生活費月額に占める住居費は13,656円しかありません。

自宅の住宅ローンを抱えている人または借家住まいの人は、この金額では住居費を賄(まかな)いきれないことは明らかです。

すなわち、それらに当てはまる人は、生活費に住宅ローンの返済額または家賃を上乗せする必要があります。

老後の生活費を賄うには貯蓄、またはさらに稼ぐことが必要

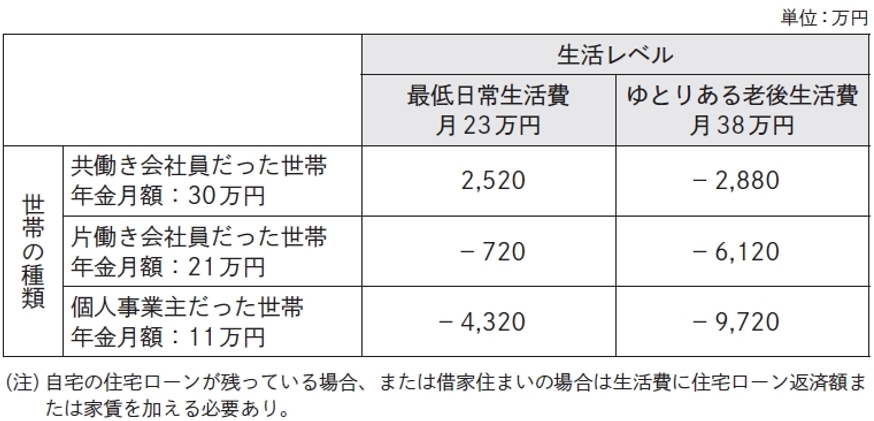

年金だけで老後の生活費を賄えるかについて、[図表5]にまとめました。

現役時代の職業を共働き会社員、片働き会社員、個人事業主の3種類に分類し、生活レベルを最低日常生活費とゆとりある老後生活費に分け、それぞれのケースで65歳から95歳までの老後の生活費がどのくらい不足するかについて記載しています。

この表から導かれる結論は以下の通りです。

1. 共働き会社員、片働き会社員、個人事業主いずれの場合も年金だけで老後の生活費を賄うことはほぼ不可能。

2. 個人事業主は、年金額が少ないので、老後資金が数千万規模で必要になる。または、国民年金基金、iDeCoなど国民年金を補う年金が必要。

3. どんな生活をするかで老後の出費は大きく変わるので、生活費を切り詰めることで老後の生活費をある程度コントロールできるが、ゆとりのある生活を送ろうとするとお金が必要。

4. 住宅ローンが残っている人または借家住まいの人は、不足額にローン返済額または家賃を上乗せする必要がある。上乗せ分を月5万円とすると65歳から95歳までの30年間にさらに1,800万円が必要になる。

いずれにしても、老後のためには貯蓄またはさらに稼ぐことが必要ということになります。

浦上 登

サマーアロー・コンサルティング

代表・CFP認定者(日本FP協会)・証券外務員第1種(日本証券業協会)