(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

小林さんが老後までに貯蓄すべき金額は…

筆者は小林さんに対し、①このまま独身で生活する場合、②結婚して夫婦で生活する場合、③子どもが2人生まれ、4人で生活する場合という3つのパターンについて、それぞれ老後に必要な金額についてシミュレーションを行いました。

ここでは、②の夫婦2人で老後を過ごす場合について、必要な貯蓄額をみていきましょう。

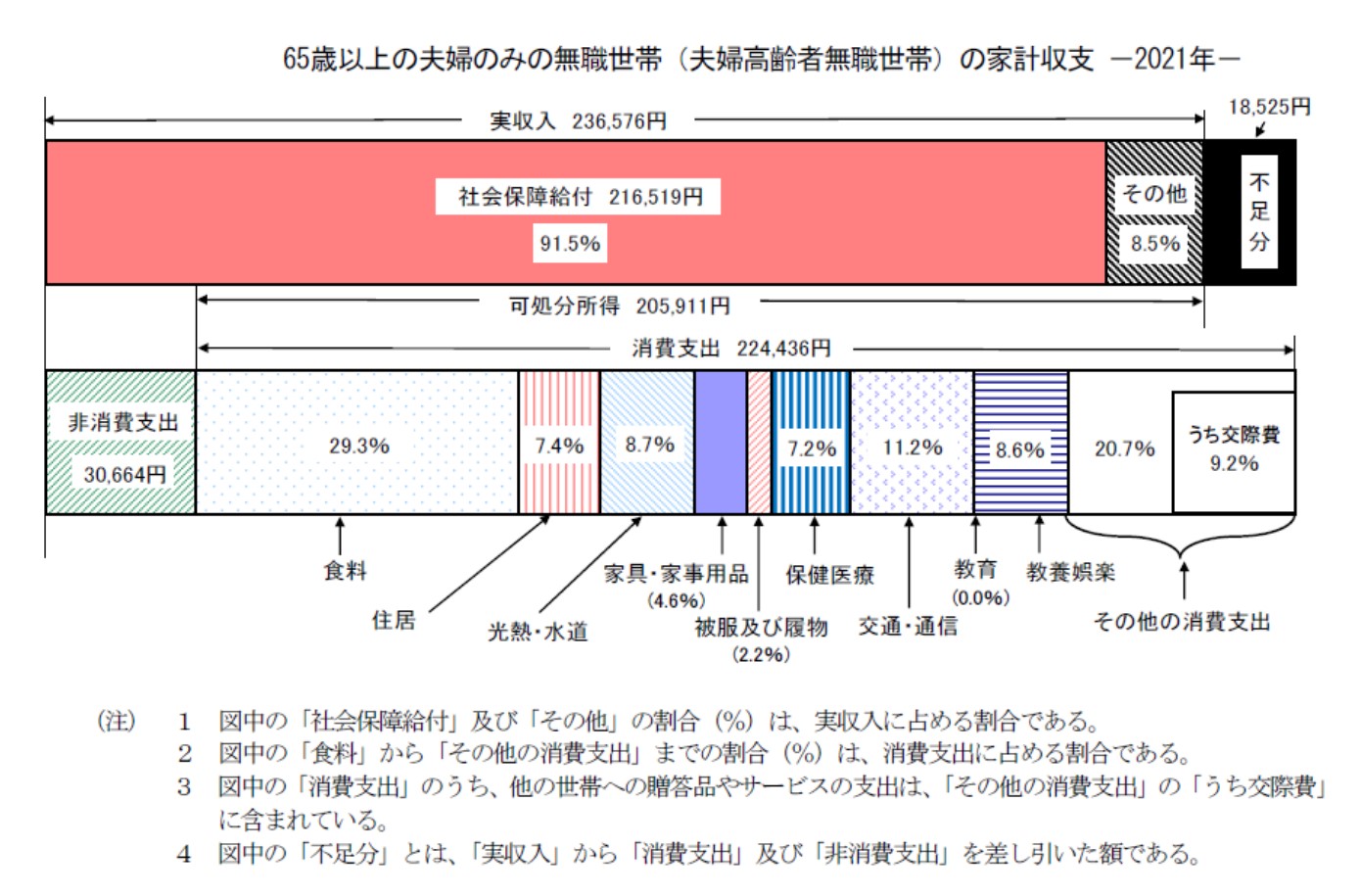

総務省の家計調査年報※によると、65歳以上で無職の夫婦世帯の実収入は23万6,576円となっています。そのうち、年金を含めた社会保障給付は21万5,603円と、実収入の9割を占めます。一方、非消費支出を含めた支出は25万5,100円と、毎月1万8,524円の赤字となってしまうことがわかります(図表)。

※ 総務省「家計調査年報(家計収支編)2021年(令和3年)結果の概要」(https://www.stat.go.jp/data/kakei/2021np/gaikyo/pdf/gk02.pdf)より

つまり、1年間の不足額は22万2,288円、30年間の不足額は666万8,640円にのぼります。夫婦が100歳まで生きるためには、おおよそ800万円の貯蓄が必要とされます。

ただし、この計算には定年を迎える年齢の考慮が必要です。多くの会社では定年が60歳であっても、その後も働ける環境が整ってきています。

では、60歳で完全に引退する場合、どの程度の貯蓄が必要となるのでしょうか。先述の家計調査年報を見ると、60歳以上の無職世帯の消費支出は月に22万9,456円となっています。したがって、年金受給開始年齢の65歳まで、無収入期間である5年間には、おおよそ1,380万円の貯蓄が必要とされます。

したがって、小林さんが60歳で退職し、65歳から年金を受け取り、100歳まで最低限の生活を送るには、800万円+1,380万円=2,180万円の貯蓄があれば十分といえます。

しかしながら、この金額はあくまで最低限の生活費をカバーするものです。実際には持ち家の修繕費や医療・介護費など、予期せぬ出費がある可能性は十分にあり、これに対応するためには余裕を持った貯蓄が必要です。

年金は「繰上げ受給」が可能だが、懸念点も

現在の制度では通常、65歳から年金を受け取ることができますが、60歳からの繰上げ受給も可能です。

この場合、希望する期間で年金を受け取ることができますが、受け取る時期を早める分、年金額は減額されます。具体的には、60歳での受給開始時には減額率が24.0%となります。この減額率は一生涯にわたって適用され、あとから変更することはできないため、慎重に考慮する必要があります。