※画像はイメージです/PIXTA

※画像はイメージです/PIXTA

奨学金の活用法

◆大学生活の収支計画を立て貸与の月額を決める

奨学金の月額をいくらにするか迷いますよね。たとえば、第一種は国立大学で自宅通学だと最高月額は4万5,000円です。12か月分で国立大学の年間授業料に相当します。

授業料の半分程度は払えるなら、その分の奨学金を減らし、生活費は子どものアルバイトでまかなう。学費は払えるけど仕送りが難しいなら、アルバイトだけでは不足する生活費に奨学金をあてるなど。準備できている資金と足りない分を確認し、奨学金をどう使うかで判断します。

それには子どもと計画をすり合わせることが重要。返済はいずれ子ども自身が行うので、その自覚も必要となります。

◆立場に応じた給付型奨学金を探そう

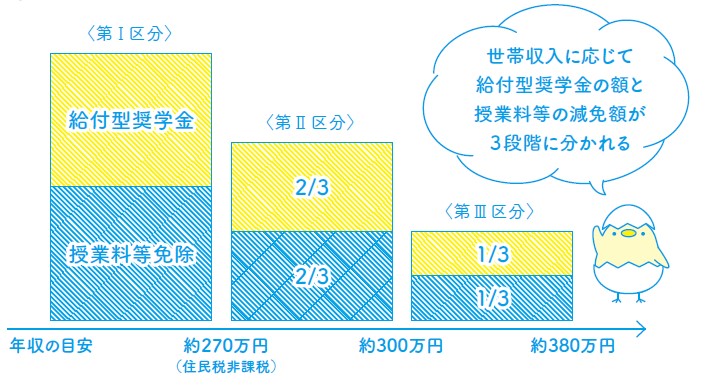

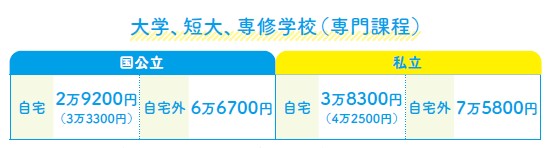

世帯の所得が低い場合は、日本学生支援機構の給付型奨学金の対象です。条件は、成績が5段階評価で3.5以上、住民税非課税か、それに準ずる世帯。日本学生支援機構の給付型奨学金は、授業料や入学金の減免も受けられます。奨学金と授業料等の減免額は、世帯収入に応じて3段階です([図表4][図表5][図表6]参照)。

高校3年生で予約採用を申し込むのが鉄則ですが、大学入学後の申し込みも可能。失業などで家計が急変した際も対象となります。

奨学金制度は、各大学、地方自治体、財団などにもあります。それぞれに対象となる学生や内容、募集時期が異なります。受験前はもちろん、在籍中も、応募できる給付の奨学金を探して申請しましょう。中には倍率が高いものも。情報収集は日本学生支援機構や各大学のサイトで。

◆地方自治体の返還支援制度

貸与の奨学金は、就職後に子どもが自分で返すことになりますが、これを支援してくれる制度があります。地方創生の一環として、奨学金を抱える学生が、対象となる地域に住み、対象となる事業所に就職すると、返済を支援(肩代わりなど)してくれます。就職活動の際には検討も。条件は、制度を実施する自治体のサイトで確認を。