子どもを大学等に通わせる場合、収入や貯蓄では学費が足りない場合に利用できるのが「奨学金」と「教育ローン」です。これらは、利用要件や上限額など特徴が異なります。いずれにしても、家計を把握したうえで適切に利用する必要があります。それぞれの利用の条件、活用法について、ファイナンシャルプランナーの坂本綾子氏が著書『子どもにかかるお金の超基本』(河出書房新社)から解説します。

※画像はイメージです/PIXTA

※画像はイメージです/PIXTA

教育ローンの種類と特徴

◆国の教育ローンは世帯年収に上限

奨学金が入学後にしか振り込まれないのに対して、入学前に借りられるのが教育ローンです。

教育ローンは次のようなケースで利用します。

【教育ローンを活用するケース】

・入学のための納付金が準備できないとき

・収入基準を超えていて、奨学金が使えないとき

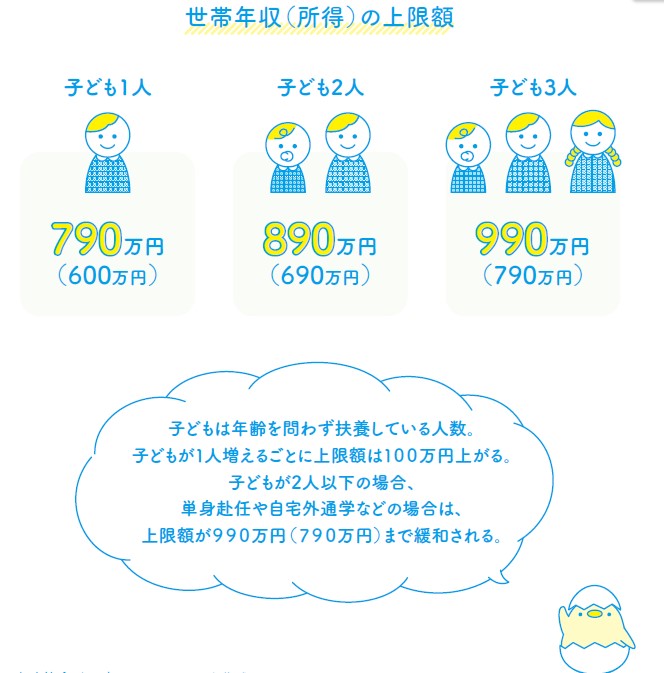

ただし、国の教育ローン(日本政策金融公庫の教育一般貸付)には世帯年収に上限があります([図表7]参照)。

国の教育ローンは、中学卒業以上の子どもの教育資金を、1人につき350万円まで借りられます。在学中は利息のみの返済も可能。学費以外にもアパートの敷金など幅広く使えます。保証人を立てるか、保証料を払って機関保証を利用します。

[図表7]国の教育ローン 日本政策金融公庫のWebサイトより作成

◆金利や上限額はそれぞれ 民間の教育ローン

銀行や信用金庫など民間の金融機関が提供する教育ローンもあります。

国の教育ローンとの違いは、収入の上限がないこと、借入可能額も大きく、金融機関により1,000万円までなど。ただし、返済能力に関する審査があります。申込みから融資実行までの期間は短めです。

金利は金融機関ごとに違い、金利の水準は、国の教育ローンよりも高めの金融機関が多いようです。変動金利と固定金利があり、変動金利は借入後に金利が上がると利子が増え、総返済額も増えるので注意を。

教育ローンは奨学金と併用できるので、子どもは奨学金、親は教育ローンを借りることも可能ですが、親子で借金を抱えることに。借りずに済むなら借りない方が家計は健全です。家計を見直した上で、どうしても足りない分だけにしましょう。

[図表8]国の教育ローン(日本政策金融公庫 教育一般貸付)日本政策金融公庫の各店舗に加えて、インターネットでの申込みも可能

金利は、2023年1月12日現

金利は、2023年1月12日現

坂本 綾子

日本ファイナンシャル・プランナーズ協会認定CFP

1級ファイナンシャル・プランニング技能士

※イラスト作成:松岡 未来(ヤング荘)(『子どもにかかるお金の超基本』本文より)