※画像はイメージです/PIXTA

※画像はイメージです/PIXTA

貯蓄にもなる学資保険

◆親に万一のことがあったときも教育資金を準備できる

生命保険には保障と貯蓄を兼ねるタイプもありますが、金利が低い現在、お金を増やすことは期待できません。保険と貯蓄は分けるのが時代に合った方法です。

ただし、学資保険(こども保険とも呼ぶ)は、他の貯蓄と分けて貯められ、親に死亡または高度障害などの万一のことがあったときも教育資金を準備できるので上手に活用したいですね。

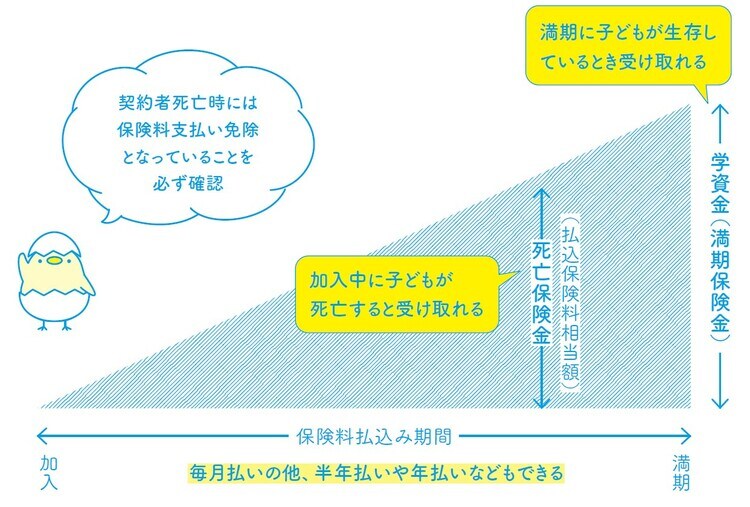

学資保険は、親を契約者、子どもを被保険者として加入し保険料を払います。18歳など満期になったら契約した学資金を受け取ります。

途中で親に万一のことがあったときは保険料の支払いが免除され、学資金は予定通りにもらえます。途中で子どもに万一のことがあったときは通常は死亡保険金が払われます([図表1]参照)。

◆基本のタイプを選び学資金は他の金融商品と調整

加えて、進学の節目にも学資金をもらえる、親が万一のときは育英年金をもらえるなど保障が手厚いタイプもあります。しかし、保障が多いほど保険料が高くなり、貯蓄としては元本割れになるケースも。

学資保険を使って準備したいのは大学などの教育資金です。基本のタイプを選び、高校3年生の秋までに受け取れる契約に。「年払い」など保険料をまとめて払うと割引により利回りが上がります。

学資金をいくらにするかは、進路(進学先ごとの授業料など)と、他の金融商品との兼ね合いで決めます。

定期保険にも加入するなら、その死亡保険金額を考慮します。

ただし、学資保険は利回りが低いので、教育資金の全部を学資保険で貯めるのではなく、他の金融商品の併用を検討します。

【保険料控除を使って節税を】

学資保険は保険料控除の対象です。利用できる枠は、定期保険や収入保障保険と同じ「一般生命保険料控除」。

同じ枠で複数の保険に入っている場合は、1年間で払った保険料を合算してこのうち4万円までを所得から控除できます。

その分、課税所得が減るので所得税と住民税が安くなります。

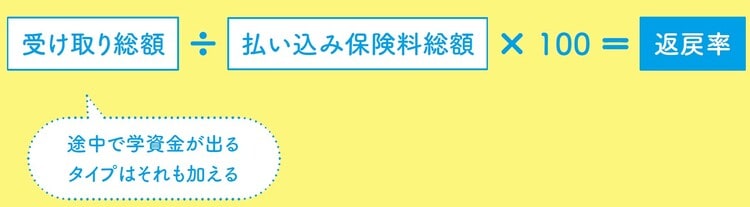

【学資保険の返戻率と預金の金利の違い】

学資保険ではよく返戻率が紹介されています。返戻率は、払い込んだ保険料を100%としたとき受け取る学資金がどれくらいかを表します([図表2]参照)。100%以上なら元本割れなしということです。

たとえば、103%なら加入から受け取りまでの期間で3%増えるということ。0歳で入って18歳で受け取るなら18年かけて3%です。

一方、預金の金利は1年間でどれくらい増えるかを表します。