子どもを大学等に通わせる場合、収入や貯蓄では学費が足りない場合に利用できるのが「奨学金」と「教育ローン」です。これらは、利用要件や上限額など特徴が異なります。いずれにしても、家計を把握したうえで適切に利用する必要があります。それぞれの利用の条件、活用法について、ファイナンシャルプランナーの坂本綾子氏が著書『子どもにかかるお金の超基本』(河出書房新社)から解説します。

※画像はイメージです/PIXTA

※画像はイメージです/PIXTA

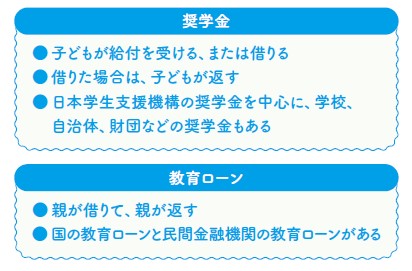

奨学金と教育ローンの違い|まず奨学金から検討を

収入や貯蓄では学費が足りない場合に利用できるのが奨学金と教育ローンです。

奨学金は子ども本人が申し込みます。返済の必要がない給付型と、卒業後に返済する貸与型があります。

一方、教育ローンは保護者が申し込み、保護者が返済します([図表1]参照)。

[図表1]奨学金と教育ローンの違い

所得などの要件を満たすなら、奨学金から検討しましょう。借りた場合も金利が低く、その後の状況に応じて、返済の猶予や免除の制度があるからです。

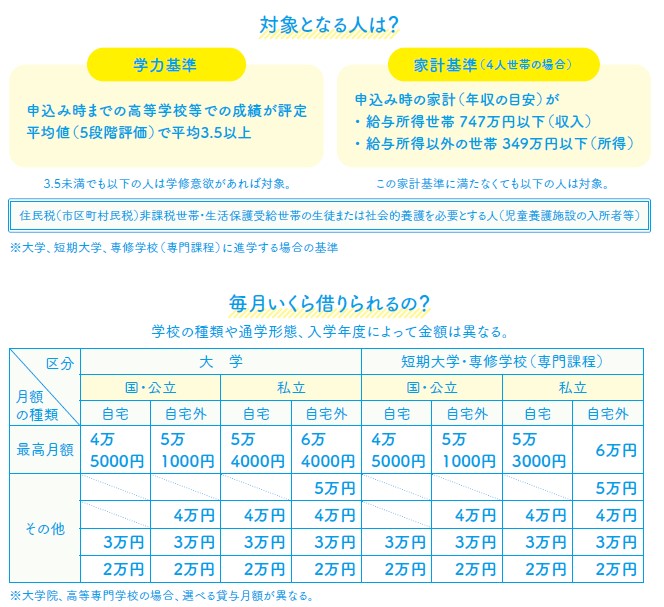

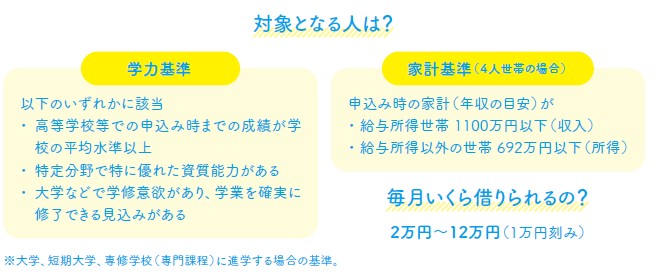

日本学生支援機構の奨学金

◆本人の成績と親の収入で採用が判断される

利用者が多いのは、日本学生支援機構の貸与型奨学金で、第一種と第二種があります。利用できるかどうかは本人の成績(予約採用は高校時代)と世帯の所得によります。

◆無利子または低金利だが借りるのは必要最小限に

本人の成績の条件、世帯の所得の条件、いずれも第二種の方がゆるやか([図表2][図表3]参照)。

第一種は無利子で、借りた金額のみ返済します。第二種は利子が付き、金利が変わらない利率固定方式と、途中で金利が変わる利率見直し方式から選びます。金利の上限は3%と法令で決まっていて、低金利の影響で現在はいずれも0.5%以下です。

第一種は、借りたい月額を選べますが、学校の種類などにより上限があります。第二種は、2万円以上12万円の間で1万円単位で選択できます。借りる金額は必要最小限に。

奨学金とはいえ、お金を借りるので、機関保証制度(奨学金から保証料を引かれる)を利用するか、親などを連帯保証人にします。親も老後が近くなる年代なので、機関保証が適切ではないでしょうか。卒業の半年後から返済が始まります。

[図表2]利子が付かない第一種奨学金

[図表3]利子が付く第二種奨学金