子育てをしながら「パート」や「時短勤務」で働く場合、収入の減少は避けられませんが、税金や社会保険料については、できる限り損しないことが大切です。そこで、知っておくべきなのが「社会保険料の養育特例」や、いわゆる「年収の壁」の問題です。特に後者については、こだわりすぎると損する可能性があります。ファイナンシャルプランナーの坂本綾子氏が著書『子どもにかかるお金の超基本』(河出書房新社)から解説します。

※画像はイメージです/PIXTA

※画像はイメージです/PIXTA

時短やパートで働く

◆時短勤務なら収入減を前提に家計管理を

出産前はフルタイムで働いていた人が、育休が終わった後は子育てのために時短で働く、あるいはいったん退職して数年後にパートで仕事復帰するケースもあるでしょう。

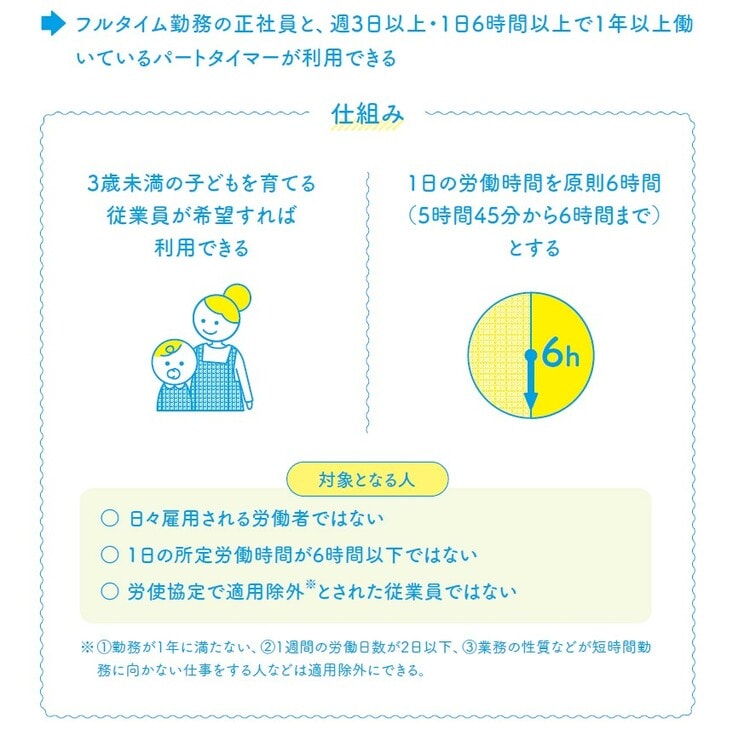

時短こと「短時間勤務制度」は、フルタイム勤務の正社員と、週3日以上・1日6時間以上で1年以上働いているパートタイマーが利用できる制度です([図表1]参照)。

[図表1]「短時間勤務制度」の仕組み

3歳未満の子どもを育てる従業員は、希望すれば、1日の労働時間を原則6時間とすることができます。

育児・介護休業法で条件が定められ、企業は就業規則で制度化することになっています。

運用は企業が行うので、利用する場合は勤務先に申し出ましょう。また、3歳までの子どもを育てる人は請求すれば残業が免除されます。

ただし、勤務時間が減ることは給与の減少につながります。フルタイムのときよりも世帯収入が減る前提で家計管理をする必要があります。

社会保険は「養育特例」の申し出を忘れずに

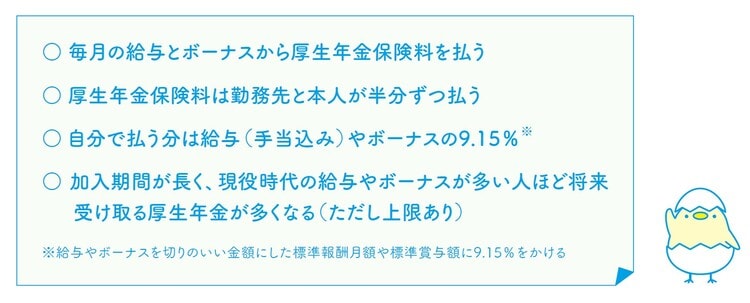

厚生年金など給与天引きの社会保険料は、給与に連動して計算され、通常は年に一度改定されます([図表2]参照)。

[図表2]厚生年金の仕組みとは

育児休業後に短時間勤務などで給与が下がった場合は、下がった給与(手当なども含む)をもとに計算して改定されます。ただし、給与の減少により厚生年金保険料が下がると、その分、将来もらえる厚生年金が少なくなります。

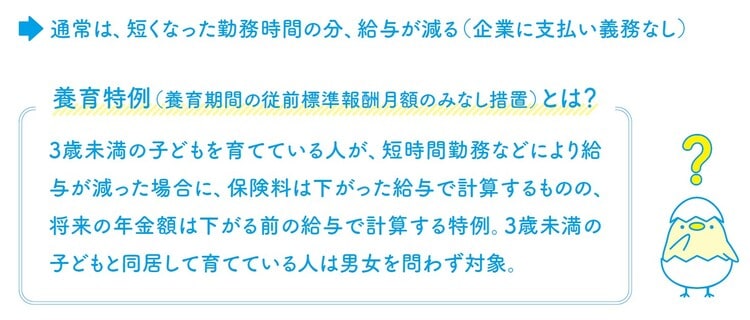

これを避けるための制度が年金額計算の「養育特例」(養育期間の従前標準報酬月額のみなし措置)です。

これにより、毎月の厚生年金保険料は下がった給与で計算されますが、将来受け取る厚生年金は以前の給与で計算した額になります([図表3]参照)。

[図表3]養育特例とは

手続きは勤務先を通して行います。「養育期間標準報酬月額特例申出書」を勤務先から年金事務所に提出してもらいましょう。

申し出の時効は2年です。