近年、結婚、出産ともに平均年齢が上がり、「アラフォー」での出産も増加しています。アラフォー出産は母体・胎児の安全の問題がクローズアップされがちですが、教育資金の確保等の「お金」の問題にも注意する必要があります。本記事では、ファイナンシャルプランナーの坂本綾子氏が著書『子どもにかかるお金の超基本』(河出書房新社)から、「アラフォー出産」をする場合の家計管理のポイントについて解説します。

※画像はイメージです/PIXTA

※画像はイメージです/PIXTA

高校までの教育費を見通す

◆幼稚園から高校まではその年の収入から出せる範囲で

教育費は約20年にわたり毎年かかる支出なので、先を見通しておくことが重要です。原則は、高校まではその年の収入から支出し、大学などの高等教育は、貯めておいた資金で支払うことです。

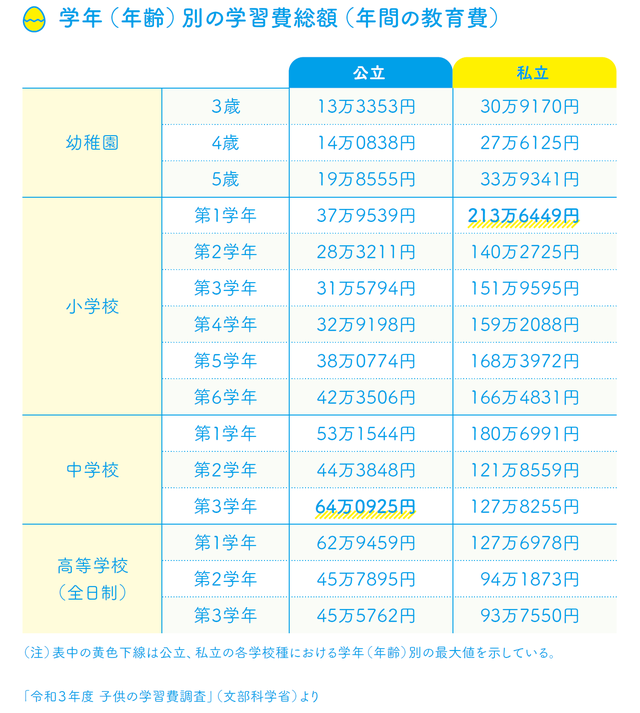

まずは高校までの費用を確認しましょう。[図表2]は、3歳から高校卒業までに親が出した教育費(授業料から塾や参考書まで含む総額)を学年別に集計した調査データです。

【図表2】学年(年齢)別の学習費総額(年間の教育費)

教育費は、通う施設や学校が公立か私立かで異なり、私立は公立の2倍から5倍程度かかります。特に私立と公立の差が大きいのは小学校・中学校の費用です。

◆職業につながる大学などの高等教育資金は貯蓄で準備

幼児教育・保育の無償化により費用が以前より安くすむ幼稚園は、教育内容や自宅からの距離などにより私立を選ぶ家庭があるでしょう。

小・中学校は、義務教育のため無試験で入学できる地元の公立を選択する家庭がほとんどだと思います。高校は、公立希望でも入試の結果で私立のケースもあるでしょう。

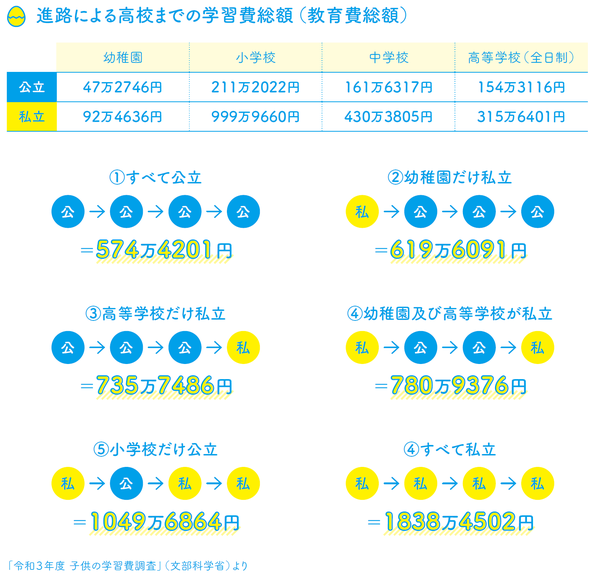

下の図1は、幼稚園から高校までの進路のパターンにより総額で平均いくら教育費がかかるかを示しています。合計するとすべて公立でも600万円近くかかりますが、15年間の総額なので月当たりに換算すると3万2,000円です。

高校卒業後に大学や専門学校などの高等教育まで進ませるなら、毎年の教育費を支払いながら、並行して貯蓄をすることを念頭に、これからの家計管理を考えましょう。

【図表3】進路による高校までの学習費総額(教育費総額)