(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

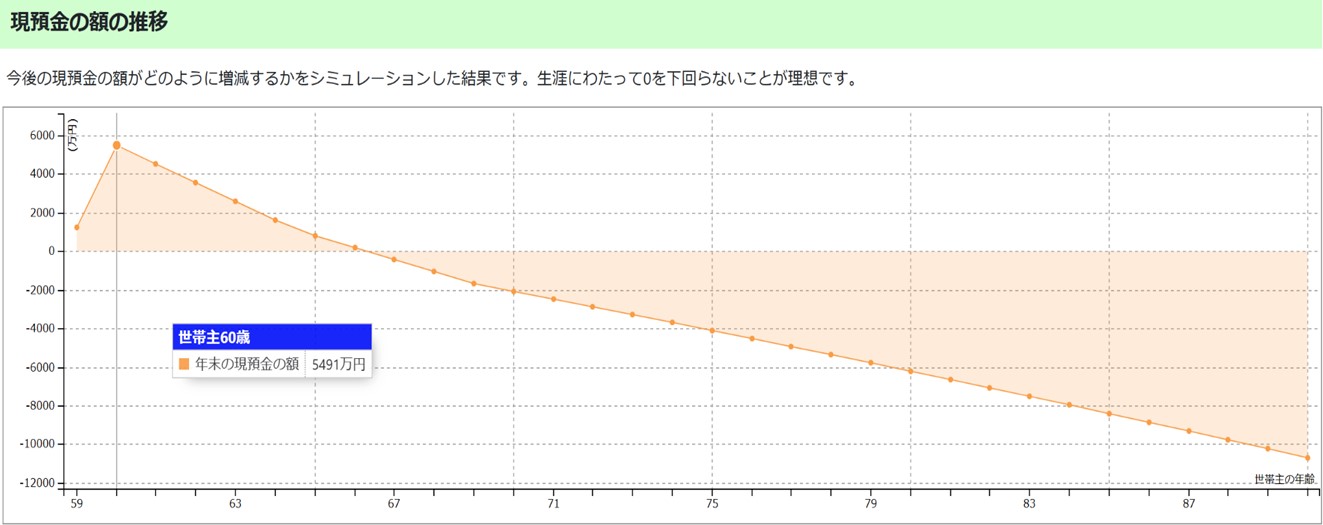

60歳で退職した場合…「毎年500万円の赤字、67歳で破産」の末路

ここまで、A夫妻の普段かかっている生活費・住宅費・もらえる年金額をみてきましたが、定年退職後、いまの水準のまま生活を続けていくことは可能なのでしょうか。

【収入】

年金……406万円(手取り約360万円)

【支出】

生活費……646万円(月53.8万円)

住宅費【完済前】……295.2万円

住宅費【完済後】……60万円(ただし、将来的に増加の可能性あり)

合計:住宅ローン完済まで→941万円、住宅ローン完済後→706万円

このようにみると、住宅ローン完済までは少なくとも毎年500万円以上の赤字になることがわかりました。これでは、老後破産を免れません。

そこで、現在の状況をふまえ、簡易的なキャッシュフローとライフプラン表を作成しました。

来年以降4,000万円の退職金が入ってくるため、一時的には5,500万円近い世帯資産となりますが、[図表2]をみると退職後もいまの生活を続けていくと67歳で資金が枯渇することがわかります※。

FPが解決策を提示も、2人の反応は…

解決策はいたってシンプルです。収入(資産)を増やすか、支出を減らすかです。筆者は、ここまでの試算をもとに下記の4つの解決策を提示しました。

2.生活費、固定費を見直す(支出を減らす)

3.住み替えを検討(支出を減らす)

4.退職金を少しでも運用して将来に備える(資産を増やす)

しかし、ここまで贅沢三昧をしながらも、なんとか生活できてきたお2人は、老後破産の未来がイメージしづらいのかその反応は重たいものでした。

「生活水準を落としたくない」

「周りにどう思われるかがこわい」

「なんとかならないか?」

なんとかするための解決案なのですが、どうにも受け入れられない様子です。しかし、もう退職直前とあっては取れる方法も限られてきます。

一度定まった生活水準を下げることは、想像以上に苦痛を感じるものです。せめてあと数年気がつくのが早ければ、そこまで苦痛に感じない解決策もあったでしょうが……。こうなってしまっては、やれることからやっていくしかないのです。

老後の資金について考える場合、シミュレーションは早めに実施することをおすすめします。

石井 悠己也

FP Office株式会社

ファイナンシャルプランナー