(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

働かずに暮らすには「資産運用」が効果的

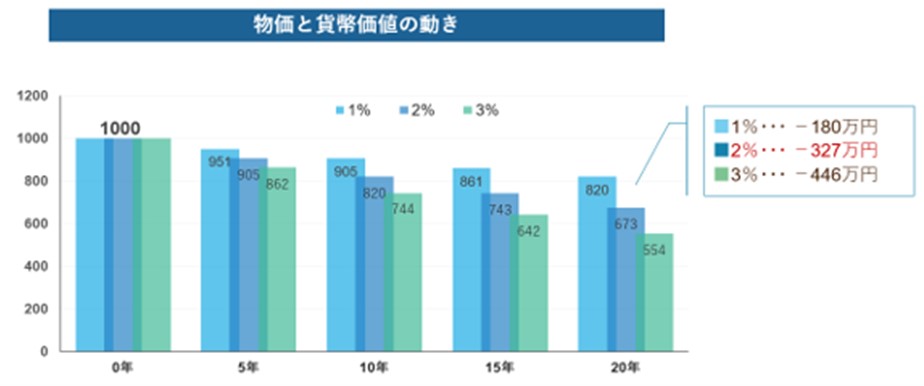

仮に、貯蓄額が1,000万円あったとしても、毎年2%のインフレが起こった場合、20年後にはせっかく貯めた1,000万円の資産価値が673万円まで下落してしまう[図表]。

この1,000万円を20年間同等の価値で持ち続けるには、どうすればいいのだろうか。これには、年利2%以上の資産運用が必要になってくる※。

※ ここでは、運用益にかかる税金は考慮しないこととする。

Aさんが仮に33歳から65歳までの32年間、毎年50万円を貯金した場合、貯蓄額は1,600万円となる。しかし、預貯金ではなく積立投資を行い、投資信託等を年利5%で運用した場合の資産額は約3,800万円と、運用しなかった場合の約2.4倍にもなる。定年を迎えるまでの32年間を有効活用すれば、「老後働かずに暮らす」ことが実現に近づく。

“おひとり様”が注意すべき「不健康リスク」

しかし、ここまでの試算は「Aさんが生涯健康でいられたら」、という条件付きだ。

独身男性の多くは、自炊よりも外食が多くなり、食費が多くかかってしまう傾向にある。さらにその結果病気になってしまうと、治療のために医療費がかかる。また、病気の影響で働けなくなってしまった場合、さらなる収入の減少が考えられる。

現役期間中になんらかの病気に罹患した場合、それまでと同様の収入が得られない場合が多い。一定期間までは健康保険から傷病手当金を受け取れるものの、働けない期間が長期にわたると最悪職を失ってしまう可能性もある。

最近では、医療技術の進歩にともない、これまでであれば入院治療をしなければならなかった病気も、通院治療が可能になった。これはつまり、「治療をしながら働ける」ということを意味する。一見いいことのように思えるが、給与は得られても体調が優れず残業等ができなくなることが考えられ、結果として健康なときと比較すると収入の減少は避けられない。

こうした場合、日々の生活費には困らなくとも、老後資金の準備が満足にできないまま定年を迎えてしまう可能性があるため、注意が必要だ。

以上のことを踏まえ、“生涯おひとり様”で老後働かずに暮らすためにできる対策は以下の3つである。

2.インフレ対策として「資産運用」を行う

3.働けなくなったときのために最低限の保障を用意しておく

元気なうちにお金の動きをしっかり分析・計画し、長期での資産運用とリスクマネジメントを行うことで、Aさんのいう「このままほどよく楽しい人生を続けたい」という願望が叶えられそうだ。