毎年、誕生月に手元に届く「ねんきん定期便」。50歳を超えると、年金見込み額が記されるようになり、より具体的な老後プランを考えやすくなります。50歳のAさんは、十分に収入もあることから、それなりの年金額をもらうことができると期待し、退職後の計画を立てていましたが、ねんきん定期便の内容を見て愕然としてしまいます。本記事では、FP1級の川淵ゆかり氏がAさんの事例とともに、老後の資産形成について解説します。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

公的年金を増やすには?

1.働く期間を延ばす

60歳以降も定年延長などで働き続けることで生活費を確保することができます。さらに厚生年金に加入する(70歳までは加入が可能)ことで、加入実績に応じて年金額を増やしてことが可能です。

2.繰り下げ受給を選択する

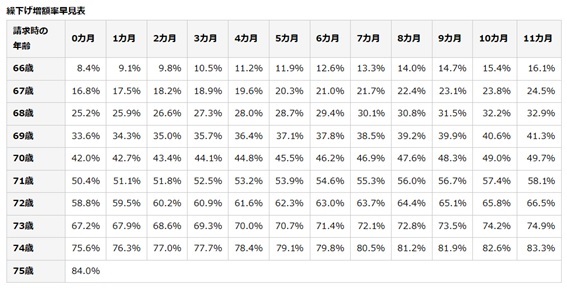

収入が確保できるようであれば、年金の繰り下げ受給をご検討ください。生涯にわたって下記の割合で受給額を増やすことができます。

[図表2]年金受給繰下げ増減率早見表 日本年金機構のHPより引用

繰り下げ受給を選択した場合、1ヵ月あたり0.7%ずつ年金額を増やすことができます。66歳までの1年の繰り下げでも8.4%、70歳まで繰り下げれば年金を42%増やせる計算です。

2022年4月以降は最大で75歳までの繰り下げ受給が可能になりました。75歳まで繰り下げれば、年金を生涯にわたって84%(=1ヵ月の受給額の0.7%×12ヵ月×10年)増やせるようになります。医療や介護費用の負担も大きくなっていくことが考えられますので、現役時代から健康に留意して長く働けるようにしましょう。

繰り下げ受給は年金額を増やす効果的な方法ですが、年金額が増えることで、老後の所得税や住民税、健康保険等の社会保険料の負担も増えてしまいます。

また、生涯に受け取れる年金額を比較すると、繰り下げ受給をした場合としなかった場合での「何歳まで生きたか」によってどちらが多くなるかが変わってきます。とはいえ、円安や人手不足で値上げも続くと考えられる将来、60代以降も働き続けられることは強みになっていきます。

川淵 ゆかり

川淵ゆかり事務所

代表