(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

50歳・エリート会社員、ねんきん定期便の内容に驚愕

Aさんは、12歳年下のパート勤めの妻と中学生の息子とともに郊外の一戸建てに住んでいる、大手ハウスメーカーで広報課長を務める月収80万円の50歳サラリーマンです。

Aさんはいままでの収入のなかから、60歳で完済できるように住宅ローンの繰り上げ返済を行ったり、息子の将来の大学進学資金の蓄えとしたりしましたので、老後の家計についてはそれほど気にはしていませんでした。そのため、60歳になったら会社を辞めて、趣味の鉄道旅行でゆっくりした時間を過ごしたい、と考えていたところです。

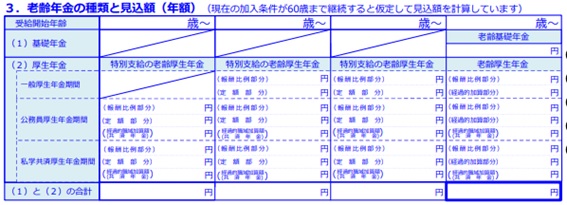

そんなAさんにねんきん定期便が届きました。50歳になったことで、「年金見込額」が表示されるようになったのですが、その金額を見て愕然とします。50歳以上になると、ねんきん定期便のフォーマットが変わり、下記のように「現在の加入条件が60歳まで継続すると仮定しての年金見込額」が表示されます。

Aさんのねんきん定期便には、

(2)老齢厚生年金 約163万円

(1)と(2)の合計 約242万円

との記載がありました。Aさんは現在の収入の1/4となってしまうこの年金額にかなりショックを受けます。

「あれ、本当に60歳で仕事を辞めても大丈夫なのかな?」

50歳以上のねんきん定期便の見方

50歳以上のねんきん定期便のフォーマットは次のとおりです。

Aさんの妻は12歳年下の現在38歳。妻の年金受給開始は27年後で、Aさんが77歳のときになります。つまり、それまではAさんの年金収入と預貯金等の資産を取り崩しながら生活していかなければいけませんし、妻自身の年金額が多いものではありません。

さらに日本は今後ますます高齢者問題が深刻化していきますので、妻が65歳になったときに年金を受け取れるのかどうかはわかりません。年の離れた妻がひとりになってからのことや、Aさん自身の介護のリスクなども考慮すると、息子はAさんの定年退職前に大学を卒業し、住宅ローンも60歳で完済するとはいえ、かなり厳しい老後になることが予測されます。

「長いあいだそれなりの収入で働いてきたし、ローンも教育費も心配がないから老後も余裕だと思っていた。でもこのままでは老後破産してしまうのか……。このままでは最低でも妻が65歳になる77歳まで働かなくては」

Aさんのご家庭は高収入なので、たしかにいまのままの生活レベルだと老後の期間中に預貯金も底をついてしまいますから70歳を過ぎても働き続ける必要があります。高収入のご家庭が生活レベルを下げるのは難しいですが、贅沢や無駄をなくし老後に必要な生活費を算出し、お金も長生きさせていく努力が必要です。

また、女性のほうが長生きですし、さらにAさんのように妻が若いと老後期間は長くなる可能性が高いです。Aさんのケースだと、今後約60年後までを想定したマネープランが必要になります。そのほかにも、家のリフォームや老人ホームの入居費用など、住宅ローンを完済しても住まいには大きなお金がかかってきます。

Aさんは、理想の退職計画がガラガラと音を立てて崩れる音が聞こえました。それどころかいまのままでは、老後に待ち受けているのは「破産」という衝撃的な事実を知り、すっかり肩を落としてしまいました。

さらにねんきん定期便に表示される年金見込額は、あくまで「現在の加入条件が60歳まで継続すると仮定しての見込額」であり、60歳までのあいだに役職定年等で収入がダウンしてしまった場合等、この見込額はさらに減ってしまいます。

見込額はあくまでも見込額であり、確定額ではありませんので、ご注意ください。50代になったら「ねんきん定期便」はしっかりチェックすることが重要です。50代になると「ねんきん定期便」に記載される金額が、これまでのねんきん定期便に示された「加入実績に応じた額」から「見込額」に変わるためです。

40代までに通知されてきた「加入実績に応じた額」に比べ、50代以降に記載される「見込額」はより実態に近く、65歳以降に受け取れるおおよその年金額が把握できることになります。「ねんきん定期便」に記載される年金見込額は、50歳~65歳までの15年間、どのように老後へ備えていくか、を考えるうえでの非常に重要なデータになります。

「高収入」の人ほど年金見込み額にショックを受けるワケ

高収入の人ほどこの「見込額」の金額の低さにショックを受けるようです。公的年金の老齢年金は、国民年金部分(基礎年金)と、現役時代の収入に応じて異なる報酬比例部分(厚生年金)の2階建てとなっています。2階部分にあたる厚生年金の金額には上限があり、(過去の収入の状況により違いはありますが、)一定額(およそ年収1,000万円)以上の年金支給額は横ばいとなる仕組みです。このような公的年金の仕組みから、現役時代に収入が高かった人ほど、年金額が低いと感じてしまう傾向にあるようです。

さらに、現役時代の生活レベルを老後も落とせないと、老後の生活はどんどん厳しくなっていきます。