「年間キャッシュフロー1,000万円」は2年で達成可能

不動産投資における「キャッシュフロー」とは、家賃収入ではなく、家賃収入から費用を引いた「手もとに残る現金」のことをいいます。

このキャッシュフローですが、年間1,000万円程度が、会社員等の方が副業として不動産投資をする際の最初の到達目標だといえます。

「年間1,000万円」と聞くと、相当高い目標に感じるかもしれませんが、じつはさほど難しくありません。私たちプロも、最短2年で年間キャッシュフロー1,000万円を実現することが、標準的な不動産投資のステップだと考えています。

年間キャッシュフロー1,000万円を生み出す物件とは?

年間キャッシュフロー1,000万円を実現するためには、まず、次のような中古アパートを探すところからはじめます。

▼投資対象物件の構造、築年数、戸数、家賃収入の目安

・木造または軽量鉄骨造のアパート

・築20~25年程度

・戸数10戸(各戸家賃・共益費:4万2,000円程度)

・家賃収入:年間500万円

▼投資対象物件の価格、利回り

・購入価格:5,000万円(ローン)

・諸費用:120万円(自己資金)

・表面利回り:約10%

上記のような条件の中古アパートは、いわゆる都心部にはありませんが、都心部を外れた周辺エリアの住宅街にはよくあります。

首都圏であれば、町田市、千葉市、市川市、さいたま市、所沢市、川崎市、関西であれば、神戸、奈良などを含めた京阪神エリア、名古屋であれば、名古屋市の周辺エリアです。

そういった都心周辺エリアの、普通の住宅街であれば、上記のような中古アパートを見つけることは決して難しくありません。一般的な投資不動産情報サイトでも掲載されていますし、町の不動産屋でも見つけられるでしょう。特殊な「お宝物件」を探す必要はないということです。

なお、築20~25年程度というと、やや古いという印象を持たれるかもしれませんが、きちんと手入れがされていた物件であれば、十分きれいな外観を保っています。たとえば、以下は実際に私たちが購入している、築20~25年程度のアパートの例です。いわゆる「ボロ物件」ではないことがおわかりいただけるでしょう。

▼築20~25年程度の中古アパートの例

中古アパート「4棟所有」で実現できるワケ

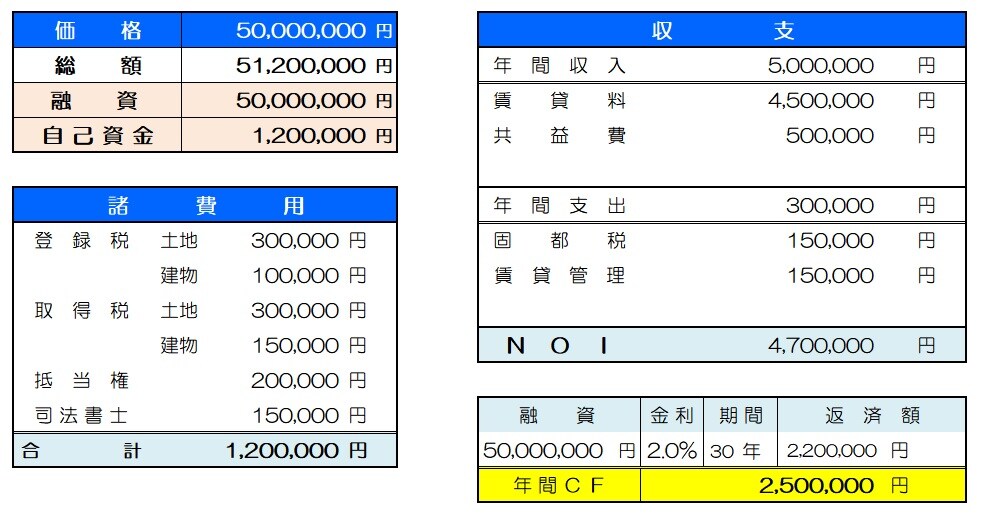

上記のような中古アパートを、購入価格5,000万円のフルローン(融資期間30年間、金利2.0%)で購入したとします。

すると、家賃収入500万円から、支出30万円(固定資産税、都市計画税、管理費)、融資返済額220万円を差し引いた残額、250万円が手残りの年間キャッシュフローになります(もちろん、実際には融資条件や支出の状況は、ばらつきがあります。あくまで理想的な状態だとお考えください)。

▼収支シミュレーションの例

1棟で250万円の年間キャッシュフローですから、このような中古アパートを4棟所有すれば、250万円×4棟で、年間1,000万円のキャッシュフローが実現するというわけです。

年間キャッシュフロー1,000万円実現のステップ

4棟の中古アパートを所有するといっても、それを同時に購入するわけではありません。以下のようなステップを踏み、2年間かけて実現するのが一般的です。

①最初の中古アパートを購入する

まず中古アパートを購入します。最初の不動産投資ですから、いろいろわからない点もあるでしょう。勉強し、経験を積みながら大家業としての経験値を高めていきます。

②半年後、2棟目の物件を購入する

そして、半年後をめどに、もう2棟目の物件を購入します。1棟目の成功体験、経験値があることから、2棟目の投資は、よりスムーズになるでしょう。

2棟目の融資は、通常、1棟目に融資を受けた銀行(仮にA銀行とします)とは別の銀行(B銀行とします)から融資を受けます。その際に、1棟目に、確実にキャッシュが残る物件に投資をしていて、賃貸経営がうまく回っているという実績が生きています。その実績を見て、B銀行は5,000万円の融資を実行してくれます。

この5,000万円という物件価格(融資金額)もポイントです。なぜなら、この程度の金額であれば、支店の中で、支店長決裁により融資できる範囲内だからです。これが、1億円程度の金額になると、支店では決裁できず、銀行の本部に回して本部決裁を受けることが必要になります。すると、融資のハードルが一気に高くなるのです。

「5,000万円の中古アパートを4棟も買うなんて面倒くさい。そんな手間をかけなくても、1億~2億円の大規模なアパートを1~2棟買う方が楽じゃないか」と思う方がいるかもしれませんが、そうしないことには上記の理由もあるのです。

こうして、まず1年間で2棟の中古アパートを購入します。これが「1セット」です。

③2年目も、1年目と同様のステップで3棟目、4棟目を購入する

2年目にもこのセットでの購入をすれば、4棟の購入ができて、年間1,000万円のキャッシュフローが得られるというわけです。

年間1,000万円のキャッシュフローで、人生が変わる

4棟の中古アパートを購入し、年間1,000万円キャッシュフローが得られるようになったら、人生は大きく変わります。つまり「人生の選択肢が増える」ということです。

その後は、さらに物件を増やし、もっとキャッシュフローを増やすというのも選択肢です。すでに4棟の投資を成功させていれば、大家業としての経験値もかなり蓄積されているはずです。また、銀行からの信用もあがっています。それを活かし、購入物件を増やしていくのです。

所有物件が10棟程度に増えれば、会社を辞め、専業の大家業となることも可能でしょう。どの程度のキャッシュフローがあれば満足できるかは、人によって異なるので、一概にはいえませんが、いわゆる「FIRE」でのセミリタイアを目指すこともできます。

もう1つの選択肢としては、物件数を増やすのではなく、入れ替えをしながら、キャッシュを増やしていく方法もあります。たとえば、4棟のうち最初に買った物件を売却します。そこで、キャッシュを作り、また新たな物件を購入して融資を受けます。こうして、4棟という数は増やさずに、入れ替えを繰り返すことで、融資の条件などにもよりますが、売却することで手もとのキャッシュを増やしていくのです。

これらの選択肢が視野に入ることには、不動産投資の経験値も高くなっているはずです。より質(投資効率)の高い物件ポートフォリオを組むこともできるようになっていくでしょう。

専業大家やFIREを目指すのではなく、会社員は続けながら、あくまで副業として不動産投資を続けたいという場合は、物件入れ替えは有力な選択肢です。

年収700万円程度なら、決して危険な方法ではない

最後に再度確認しておきたいのは、中古アパートを4棟所有して、最短で年間キャッシュフロー1,000万円を実現する方法は、年収700万円程度以上の会社員の方が副業として、誰でも実現できるということです。融資の面も含めて、決して無理や背伸びをしていない、身の丈にあった方法です。

また、50歳くらいでも始めるのには決して遅くありません。そのくらいの年齢の方でも、融資を受けている事例はたくさんあります。

決して、特殊な“お宝物件”を購入するために、不動産屋と特別に親密になったり、ボロアパートを購入して、自らDIYでリフォームをしたりするといったことは、必要はありません。どこにでもあるような、普通の中古アパートを購入するだけです。

その証拠に、私たちオスカーキャピタルでは、この10年間で、300棟も、そういうアパートを購入し、現在も多数所有しています。また、私たちと一緒に不動産の勉強をしている仲間にも、同じ方法を実践している会社員の方が、多数いらっしゃいます。

ただ、多くの方はそういうやり方を知らないというだけなのです。

オスカーキャピタル株式会社

代表取締役社長 金田 大介