2人で月収80万円・30代の共働きTさん夫婦。お互いに高学歴であることから、「子供にも私立で十分な教育を受けさせたい」と考えています。ところが、このままでは教育費破産に陥ると、社会保険労務士法人エニシアFP代表の三藤桂子氏はいいます。本記事では、Tさん夫婦の事例とともに、日本の教育費の実態についてみていきましょう。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

共働きでも余裕がない…私立校に進学した場合の教育費

Tさん夫婦はともに有名私立大学卒業であり、「娘にも私立で十分な教育を受けさせたい」と考えています。現状のやりくりで賄っていけるのでしょうか。

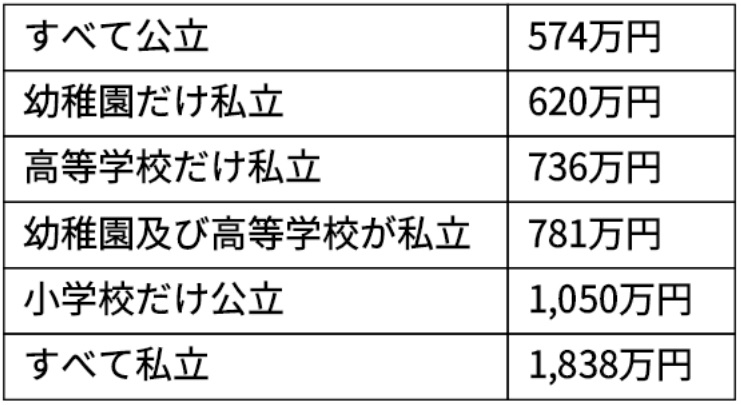

【図表2】2021(令和3)年度子供の学習費調査 出所:公益財団法人生命保険文化センター「大学費用総額」より筆者作成

【図表3】大学費用総額 出所:公益財団法人生命保険文化センター「大学費用総額」より筆者作成

Tさん夫婦が、子供が小学校から毎月10万円を教育費として共有口座に入れたとしても、10万円×12ヵ月×12年=1,440万円のため、すべて私立に進むと教育費は不足し、破産します。Tさん夫婦は、「共働きでも子供を育てるのにこんなにもお金がかかるのだ」と金額を目の当たりにし、おののいてしまいした。

公益財団法人生命保険文化センターの調査では、世帯年収に占める在学費用(子供全員にかかる費用の合計)の割合は、平均14.9%となっています。

Tさん夫婦の世帯年収の平均割合から計算すると、12年で2,000万円以上を教育費にかけることができます。さらに、お互いが共有費にあと5万円ずつ出し合い運用に回すと、利回りが3%、12年で約1,730万円まで増やすことができ、合計3,730万円となります。

まとめ

現状のTさん夫婦の生活は、夫婦が個々人の生活を重視した生活パターンとなるため、ライフスタイルの見直しが必要となります。出産を機に共有費を見直し、賢く運用することで、子供の教育費にかける金額を増やすことができます。子供の教育費等も含め、夫婦でコミュニケーションを図っていくことが大切です。

(※写真はイメージです/PIXTA)

三藤 桂子

社会保険労務士法人エニシアFP

代表