母親が老人ホームに入所後、空き部屋を子供部屋に…

最後に、二世帯住宅で親が老人ホームに入居した場合の相続税が、具体的にどのような形となるのか、事例をもとに確認しておきましょう。

(ケース)

Aさんは二世帯住宅に親世帯と同居していましたが、父親は数年前に亡くなり、母親も今年から老人ホームに入所しました。不動産はすべて母名義です。母親が住んでいたのは1階部分、Aさんが住んでいたのは2階部分です。1階部分が両親ともにいなくなった場合には賃貸に供せるような構造にしてあります。

Aさんは1階部分を賃貸に供しようとも考えましたが、母親が老人ホームから帰ってくることも考えられるため、今回は賃貸に供せず、Aさんの子ども部屋として使用することにしようとしています。

土地 1000万円

建物 2000万円

現預金 1000万円

合計 4000万円

「賃貸に供したような場合」に特例は使えない!?

このケースでは、先に触れたB「被相続人またはその被相続人と生計を一にしていた親族以外の者の居住の用」に該当するようにも思われますが、もともと同居していた場合には小規模宅地等の特例は使えます。

ただし、1階部分を賃貸に供したような場合には、A「事業(貸付けを含む)の用」に該当するため小規模宅地等の特例は使えないこととなります。

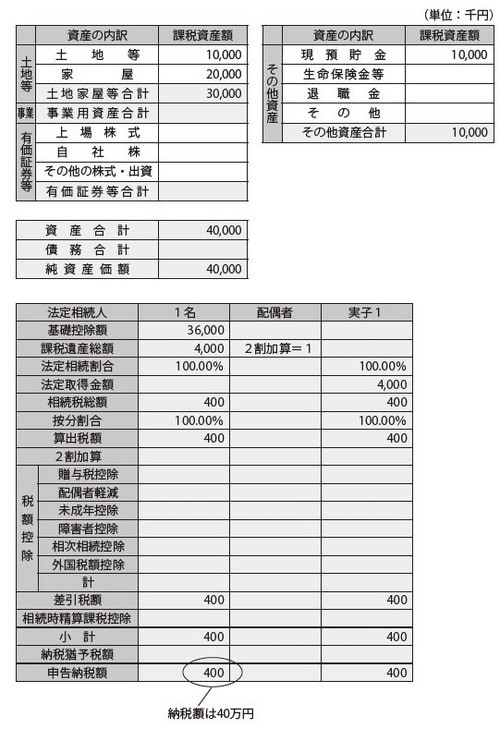

特例が使えた場合の課税資産額と相続税の額は[図表1]にあげたような形になります。一方、特例が使えない場合には、[図表2]にあげたような形になります。

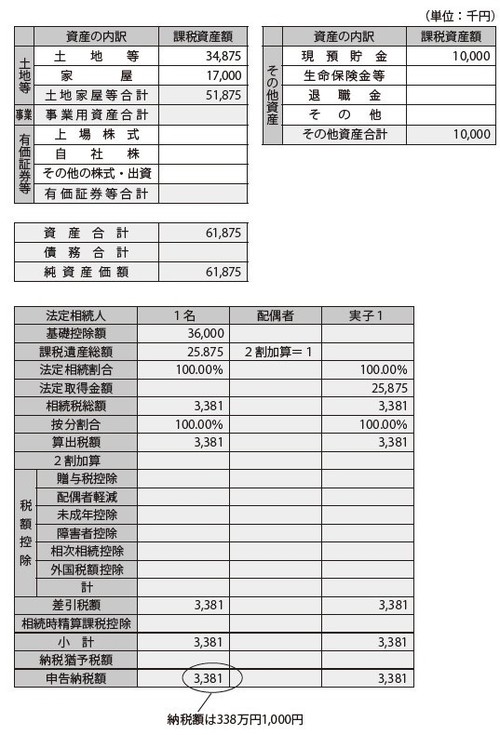

相続税の額は特例が使えた場合には40万円、使えない場合には338万1000円となるので、その差は何と298万1000円にもなるわけです。

[図表1] 1階を子ども部屋として使用した場合

[図表2] 1階を賃貸に供した場合