(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

住宅を買う人の「高年齢化」が進んでいる

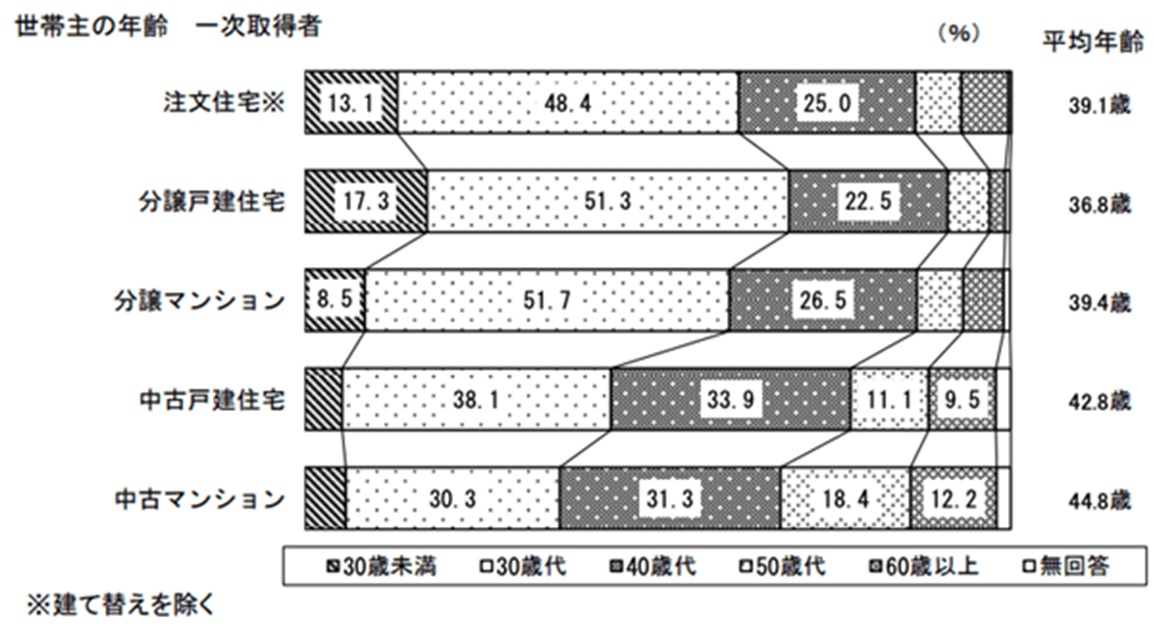

昨今、住宅を購入する人の年齢が上昇しています。国土交通省「令和元年度 住宅市場動向調査」によると、初めて注文住宅を購入した人の平均年齢は「38.6歳」。数年前からの推移をみても、平均年齢は30代後半へ推移し、30代がもっとも多いという調査結果になっています。同時に、40代での購入も全体の25%以上と増加傾向にあります。

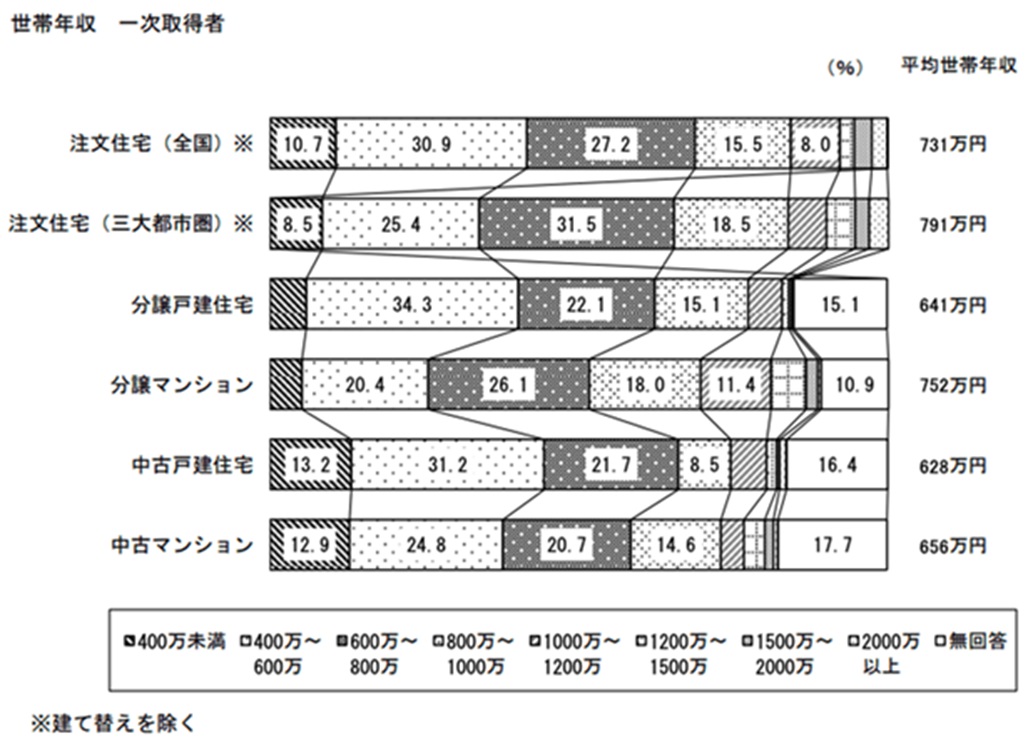

また、注文住宅購入時の「世帯収入」については、同調査で全国平均は「731万円」となっています。

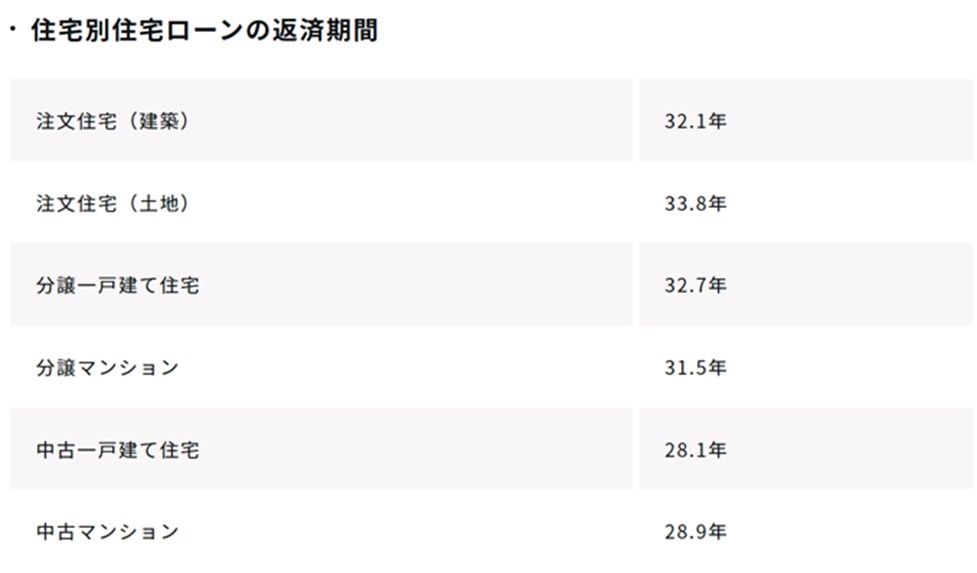

住宅ローンにおける無理のない借入額は、一般的に年収の「5~7倍」、返済額は年収の「20~25%程度」といわれています。

年収が上昇すれば住宅ローンの借入可能額も上がり、理想の住宅購入が近づきますが、その一方で、住宅ローンを利用する人の多くは、住宅を購入した年齢から30年後以降にようやくローンの返済が終わることになります。購入年齢が30代後半になれば、完済するのは70歳以降ということです。

したがって、定年退職後の返済プランもしっかり考えたうえで購入することが重要になってきます。

昇進もあるし大丈夫…45歳で戸建てを購入したAさんの「落とし穴」

【Aさん一家の基本情報】

Aさん(夫):59歳/プライマリー(一部)上場企業の係長

妻:54歳/パートタイム(扶養内)

長女:18歳/大学生

長男:16歳/高校生

住宅購入金額:5,800万円

住宅購入時の預貯金額:1,000万円

※住宅購入時のAさんは45歳で年収780万円(残業代等含む)。Aさんの妻は40歳の専業主婦。長女4歳、長男は2歳であった。

第2子の誕生をきっかけに住宅購入を検討の検討をはじめたAさん。よりいい環境で子育てを行いたいという奥様の強い希望もあり、検討をはじめてから2年後、首都圏近郊の人気エリアに念願の戸建てマイホームを購入しました。

預貯金は1,000万円程度ありましたが、頭金はないほうがいいとの周囲の勧めで全額ローンで購入。貯金もあるし、年齢的に課長昇進が見えてきているため年収も大きく上がるだろうと考え、当時年収倍率は7倍を超えていたものの、年収負担率25%の5,800万円の物件購入を決断しました。