「新しいもの=良品」という先入観

先行き不透明な時代、将来の公的年金は頼りにならず、会社員としての給料だけでは不安。なにか、資産形成の一助となるものはないか――。そのように考える方から選ばれているのが「不動産投資」です。不動産投資はミドルリスク・ミドルリターンといわれ、株のような暴落も起こりにくく、何かあっても物件が手元に残る。そんな点が評価されているのかもしれません。

しかし、ご存じのように、不動産投資には多額の資金が必要です。また、当然ながら「できるだけリスクを低く抑えた堅実な投資をしたい」と、投資家の皆さんは考えます。

そこで重要になってくるのが物件の選定ですが、その際、初心者はしばしば誤った判断を下しがちです。それは、「新築物件(新築マンション、新築アパート)なら安心」という思い込みに起因します。

新しい物件ほど、商品としての評価も価値も高いだろう。

ピカピカの新築物件なら、きっと周辺の築古物件よりも入居希望者は多いだろう。

人気が高ければ、きっと収益も安定しているだろう。

洋服や日用品、家電製品など、なんでもそうですが、新品は中古品より綺麗で機能も高いという認識が、染みついているのかもしれません。

そういった心理を突いて巧妙な営業をするのが、新築物件を扱う不動産業者なのです。

新築不動産投資の「CFシミュレーション」を見てみよう

では実際に、新築物件に投資した場合のキャッシュフローは、どうなっているのでしょうか。一般的な新築不動産業者の物件を例に、簡単なキャシュフローのシミュレーションを見てみましょう。

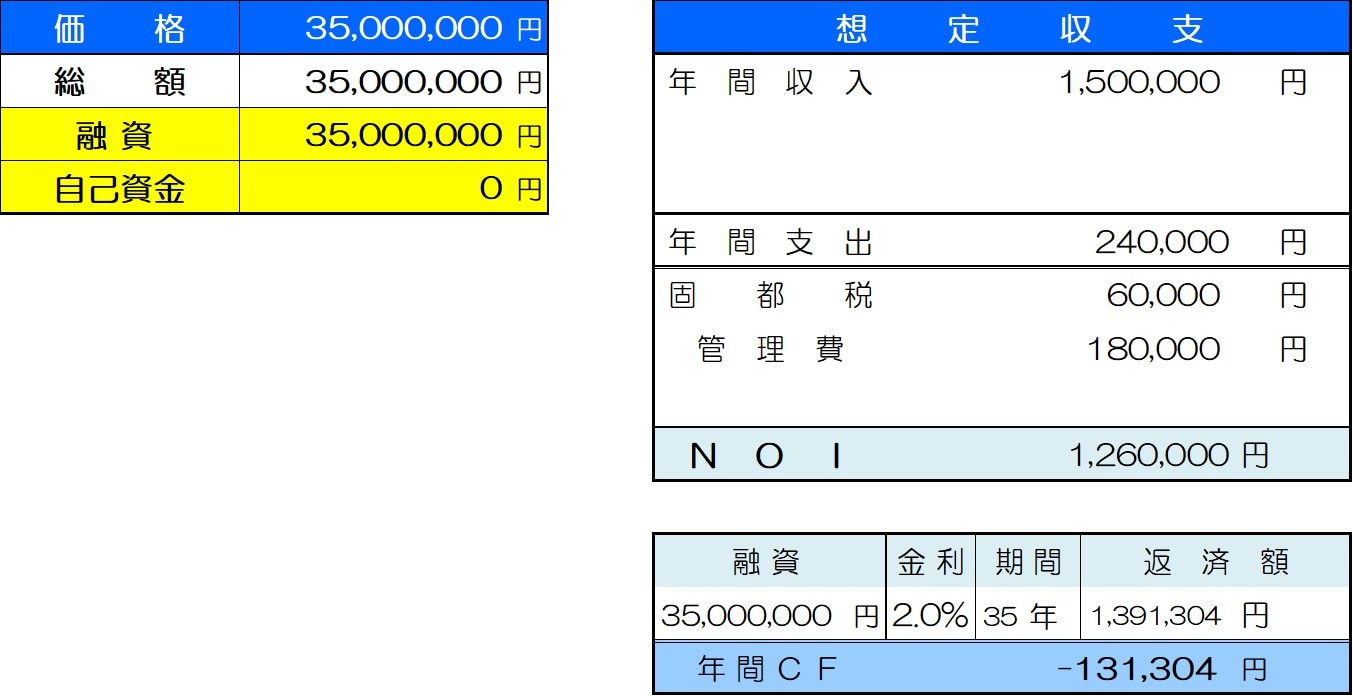

◆新築ワンルームマンションの場合

東京23区内、広めの新築ワンルームマンションを3,500万円のフルローン(利率2.0%、35年返済)で購入したとします。

家賃収入が年間(12ヵ月)150万円で、そこから管理費の18万円、固定資産税・都民税のあわせて6万円を差し引くと、投資収益(NOI)は126万円です。

一方、融資返済額は約139万円で、トータルすると年間13万円程度(月1万円程度)の、キャッシュフローのマイナス(赤字)となります。

★新築ワンルームマンションのキャッシュフロー

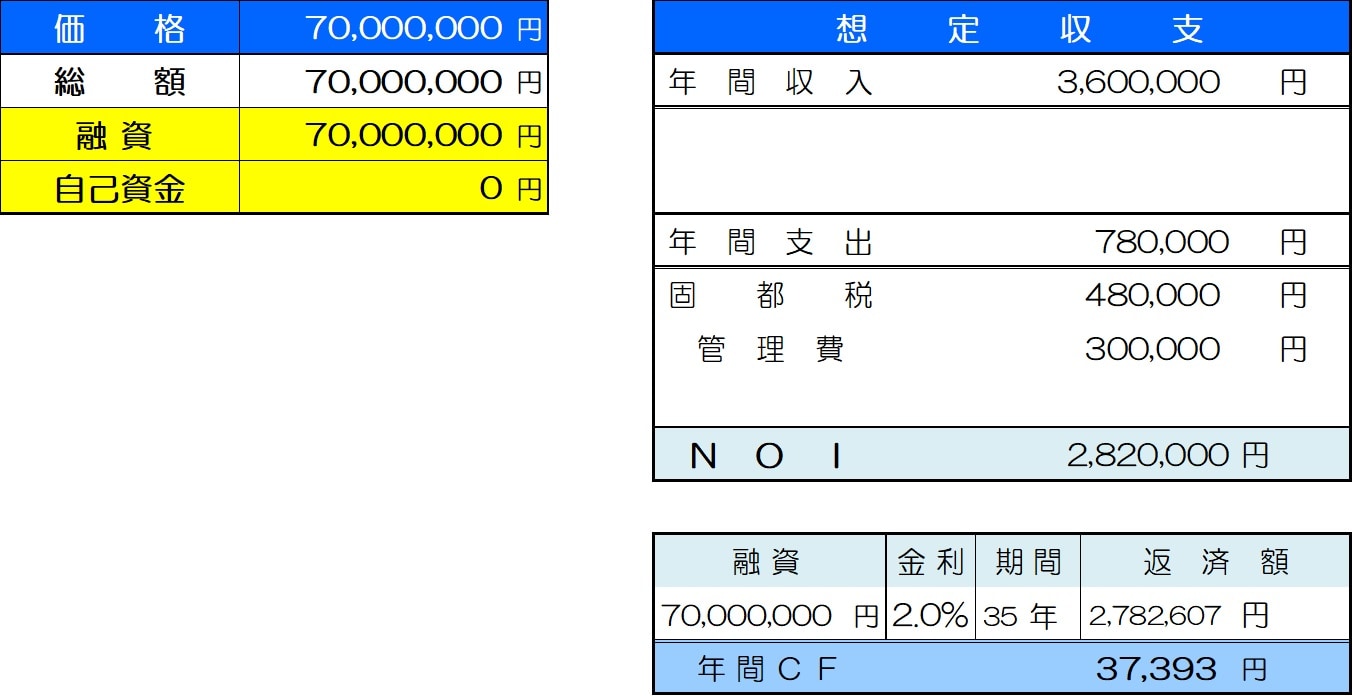

◆新築アパートの場合

次に、新築アパート1棟を7,000万円のフルローン(利率2.0%、35年返済)で購入したとします。こちらは、年間の家賃収入が360万円、管理費、固都税あわせて78万円、投資収益は282万円となります。

一方、融資返済は約278万円で、ほぼトントンとなるでしょう。

★新築アパート1棟のキャッシュフロー

◆新築1Rマンション・一棟アパートともに会計上は「赤字」になる!?

以上は、あくまでキャッシュフロー(現金収支)上のシミュレーションです。税務会計上の損益では「減価償却費」という現金流出を伴わない費用を計上する一方、融資元金の返済は費用として計上できないため(利息は費用計上可能)、まったく異なる計算になります。

税務会計上の損益は、ワンルームマンション、アパートいずれの場合も、赤字(損失)になりやすく、本業の給料との損益通算により多少の節税効果は確かにあります。

エリートサラリーマンが「新築の罠」にはまるワケ

上記のようなキャッシュフローシミュレーションがありながら、不動産業者はどのようなセールストークを展開して、購入を促しているのでしょうか。典型的なトークと、裏に隠された罠を見ていきます。

▼「節税になりますよ」

日本の所得税は、所得が増えるほど税率が高くなる「超・過累進税率」であるため、年収1,000万円程度を超えてくると、年収が増えても手取り額があまり増えず、重税感が強くなります。そこを突くのが「不動産投資で所得のマイナスを、給与所得と通算すれば節税になりますよ」という、不動産業者のトークです。

不動産投資で税務会計上の損失(赤字)が出れば、確定申告により、その損失分を本業の給与所得と損益通算できます。結果として所得税・住民税を減らすことができます。これが、「不動産投資の節税効果」と呼ばれているものです。

不動産投資で税務会計上の損失が出れば、所得税・住民税を減らせることは事実です。しかし、不動産投資をしたことで、実際にキャッシュフロー上の損失が出て、現金の「持ち出し」で所得が減れば、税金が減るのは当たり前のです。このような節税に意味はありません。

▼「万一のことがあったときの生命保険代わりになりますよ」

不動産購入資金の融資を受けるとき、団体信用生命保険という保険に加入します。すると、ローンの返済中に不動産を購入した本人に万一のことがあっても、保険で残りの融資が返済され、家族にはローンを完済した不動産だけが残されるという仕組みです。そのことから「なにも残らない掛け捨ての生命保険(定期保険)に加入するよりは、不動産という資産が残るほうがいいでしょう?」というのが不動産業者のキメ台詞なのです。

とくにワンルームマンション投資で、シミュレーション上でもキャッシュフローのマイナスが出る場合、「掛け捨ての保険を解約すれば、その分のキャッシュで月々の持ち出し分はトントンになりますよね」といったトークもよくなされます。

しかし、団信はあくまで、ローンが完済された「不動産」が遺族に残されるという保険です。

自分に万一のことがあった場合、配偶者が専業主婦だったりパート就労だったりした場合には、葬儀費用、当面の生活費、子どもの学費など、まとまった額の「現金」が必要になるはずです。

不動産が売れればまとまった現金が入ることは確かですが、いくらで売れるのか、どのように売却すればいいのか、これが課題となりますね。

生命保険の代わりになるからという側面だけで、安易に不動産を買ってはいけないということです。

▼「サブリースなら、本業が忙しい方も手間なく確実に家賃収入が得られますよ」

サブリースは、不動産業者が不動産オーナーから一括で借り上げをして、入居者に転貸をする一方、管理も代行し、オーナーには2年間など、定められた期間の家賃の支払いを保証する制度です。

サブリース契約の問題は、契約期間中はもちろん約束通り賃料は支払われるものの、契約期間(通常2年間)が経過したあとは、それが更新されるかどうかわからないということです。一般的には最初の2年、または4年でサブリース契約が終了されることが多く、また、仮に更新されるとしても、ほとんどの場合、契約家賃は減額されます。ずっと同条件で継続されると考えていたオーナーとトラブルになることもよくあります。

もしサブリース契約がなくなり、自分で入居者を集めなければならないとなれば、入退去ごとに、部屋の原状回復費用、不動産仲介業者に支払う広告費などで、だいたい20万円程度の費用が発生します。その費用は、物件購入時の収益シミュレーションには含まれていないので、想定以上にキャッシュ流出が生じ、キャッシュフローが赤字に転落してしまうことがあります。

▼「せっかくの〈高属性〉を生かして、有利に資産形成しましょうよ」

「属性」とは、銀行が融資をする際に、融資返済が確実かどうか、借り手本人を測る基準のことです。属性にもさまざまな要素がありますが、年収1,000万円超の会社員は、銀行から高く評価される属性のひとつだといえます。

ただし不動産投資は、あくまでも「物件の価値」に対して融資を受けることが原則です。本来3,000万円の投資価値がある物件に、3,000万円の融資を受けて投資をするのであれば、資産価値と融資額は等しく、融資を返済していくにつれて(資産価値も経年により減るとはいえ)、資産超過(資産>債務)の状態となりやすくなります。

しかし、仮に投資価値が2,000万円しかない物件を、3,000万円の融資を受けて3,000万円で購入してしまえば、最初から1,000万円の「債務超過」(資産<債務)状態です。そうなると、ちょっとした想定外の事態が起これば、みるみる返済が行き詰まります。当然、融資を受けて次の物件を購入して資産を増やすこともできなくなります。

ではなぜ、2,000万円の資産価値の物件に、3,000万円の融資が出るようなことが起こるのでしょうか。

その理由に、借り手の「高属性」「信用力」があるのです。つまり、不動産の価値に対して融資を受けているのでなく、借り手の属性で物件評価との差額分をカバーしているのです。つまり、借り手は自身の属性の与信・信用を削って、割高な物件を買っていることになります。

価値に見合わない価格の物件を、ローンで買う「恐怖」

そもそも、新築の投資物件を販売している不動産業者は、物件の本来の価値に対して、自社の利益を上乗せして販売しているという大前提があります。

本来の価値は、同一エリアなら、周辺の同レベル物件の賃料相場と利回りからだいたい推定ができます。

ワンルームマンションで年間賃料150万円、表面利回り6%が相場なら、150万円÷6%=2,500万円が、相場に見合った物件価値ということです。ところが、不動産業者はここに1,000万円程度の利益を上乗せして、3,500万円で売るというビジネスをしています。

したがって、その物件を3,500万円の融資で購入すれば、最初から1,000万円の債務超過状態だということです。

例えば、35年ローンの約半分の返済期間(17年)が終わっても、元利均等方式のローンでは、最初に利息を多く返済していくので、元本はあまり減りません。

仮に、20年の返済期間を経て、1,800万円の元本残債が残っているとしましょう。

住宅は20年も経つと相応の価値が減っています。得られる家賃収入は新築時「150万円/年」から「120万円/年」に減少しているでしょう。

中古の取引利回りが8%に上がっているとすれば、「120万円÷8%≒1500万円」が物件価値になります。

ローンの残債を下回っているため、差額分を自己資金で補填しないと売れないということです。

また、先に見たように、キャッシュフローがよくてトントン、悪ければマイナスになり、しかも入退去に伴う費用、修繕費用などの支出もあるため、不動産投資からの手元資金も増えていません。

物件を売ることも増やすこともできず、なんとか我慢して最後まで持ちきるしかない。つまり、「出口」を描くことができないのです。

これが「新築物件の罠」にはまった状態です。私のところには、このような状況に陥った方からの相談が絶えず寄せられています。

新築物件の購入で「メリットが享受できる人」もいる

ただし、新築物件が必ず悪いものだと主張したいわけではありません。要は、会社員の方、とりわけ年収1,000万円を超える高属性のエリート会社員の方が、その属性によって割に合わないローンを組み、購入するのは危険だ、ということをいいたいのです。

たとえば、次のようなケースなら、新築物件の購入は必ずしも悪いとはいえません。

▼1棟アパートをキャッシュで購入し、老後の安定収入を得る

現金購入であれば、融資を受けないので月々の返済もなく、支払い利息もないですよね。銀行の預金金利と比較すれば高い利回りを得ることができます。家賃収入から空室や修繕にも耐えられる。つまり、リスク許容度が高いということです。

▼相続対策として、現預金資産を不動産に組み替える

ご承知だとは思いますが、預金を賃貸不動産に替えて、さらに小規模宅地等の特例などの特例税制を適用すると、相続税評価額を大きく引き下げることができます。結果として相続税が大きく減額されることになり、メリットは大きいでしょう。

将来のCFを見越し、出口が想定できる物件を選ぼう

不動産投資で大切なことは、「買えるか・買えないか」ではありません。購入した不動産から得られるキャッシュフローが長期的にプラスになり、「将来プラスで売却できかどうか」です。

まずは、この「出口」から逆算すること。そして、「この価格ならローンで購入してもプラスで売れる」という適正価格で買うこと。なにより重要なのは、この「入り口」の部分なのです。

新築物件の購入を検討する際には、ぜひこの点を忘れないようにしてください。

オスカーキャピタル株式会社

代表取締役社長 金田 大介