ライフプランを考えるうえで欠かせない、「子どもの教育費」。その資金繰りに悩んでいる人も多いのではないでしょうか。今回は、FP Officeの石井悠己也氏が子ども教育資金についてシミュレーション。そのうえで、もっとも効果的な積立方法について考察します。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

子どもにかかる教育費は「大学進学」から急増

今日は、お子様の教育資金について考えていきましょう。特にライフプラン相談会などではよく聞かれる項目になります。

「教育とはお子様に残してあげられる最大の財産」ともいわれます。大学卒業までに、いったいどれくらいの費用がかかるのか考えてみましょう。

まずは教育資金の総額について見ていきましょう。

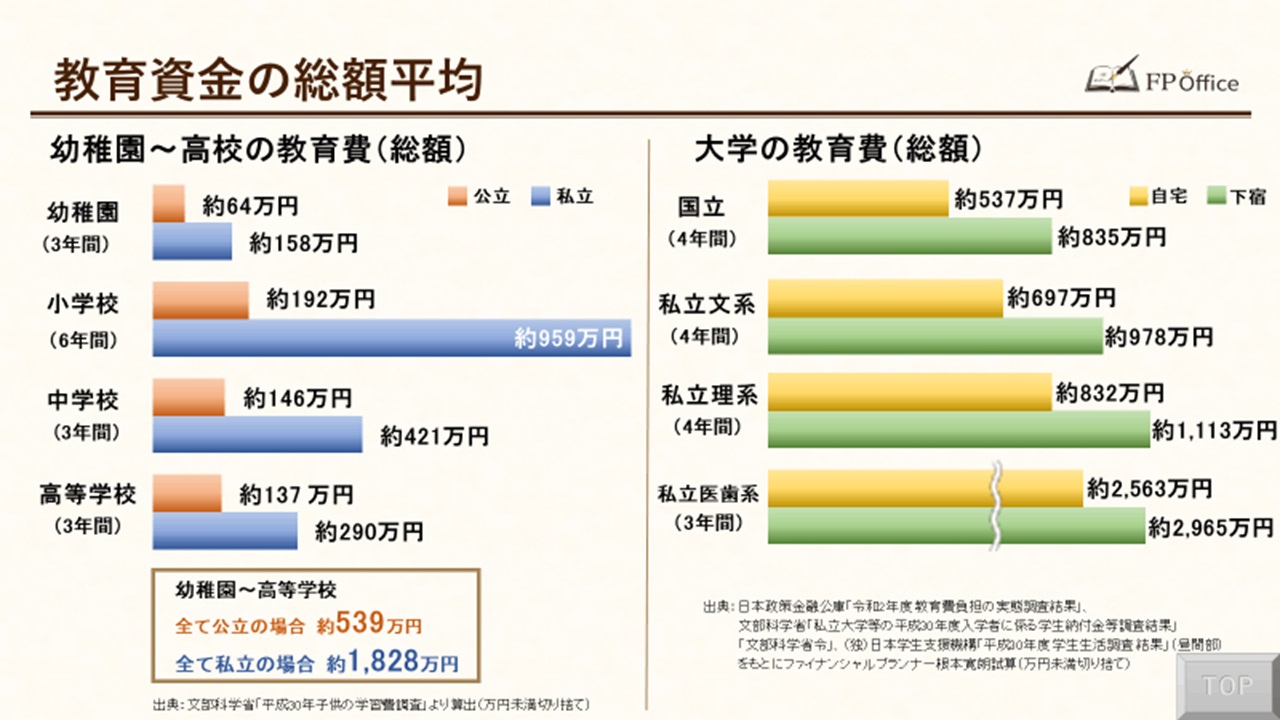

[図表1]教育資金の総額平均 出典:文部科学省「平成30年子供の学習費調査より」

左側が幼稚園~高校までの資金、右側が大学の教育資金になります。それぞれ公立(国立)私立の場合で色を分けてあります※。

※ 学校外活動費も含む。

あたりまえですが、教育資金に関しては「私立>公立」となっています。特に私立の小学校が突出して高い教育費となりました。その後、中学、高校と進学するほど私立学校と公立学校の差は小さくなっていきます。

[図表1]の右側が大学資金となります。大学進学の場合、お子様は実家を離れて下宿するという選択肢も可能性としては出てきます。下宿させる場合は、教育資金+仕送り等の費用がかかるため、高校までと比べて年間にかかるお金が急増します。

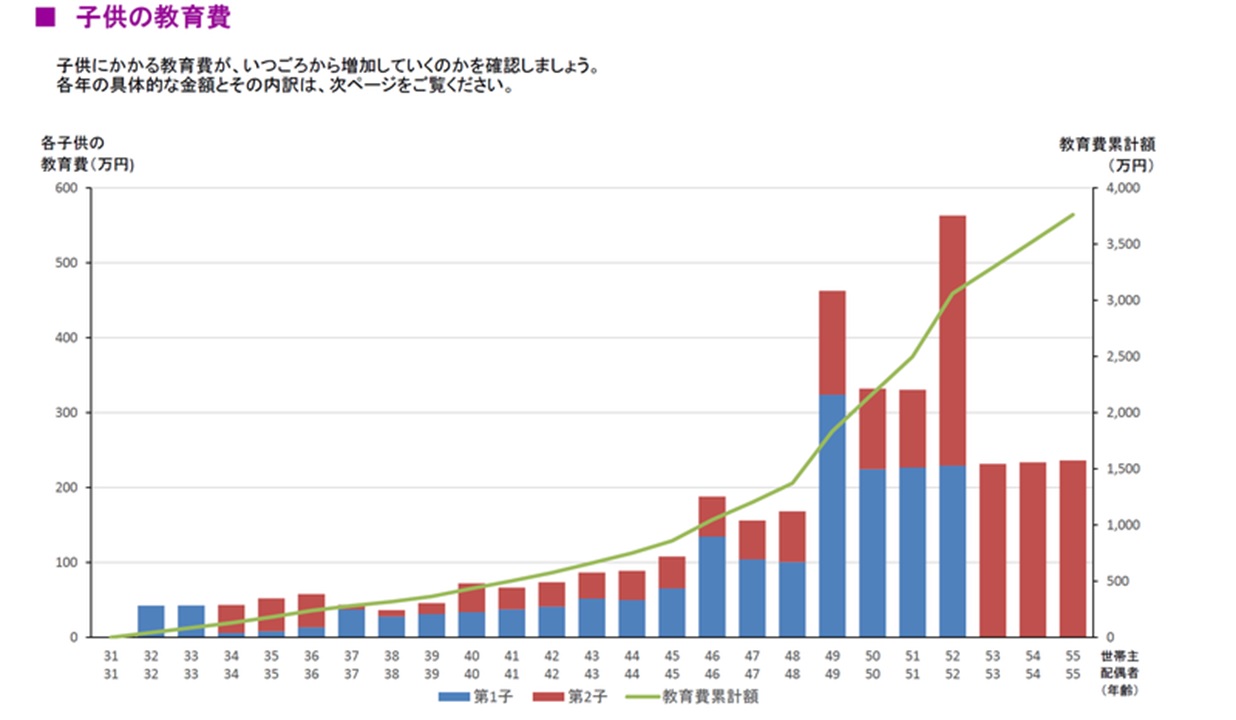

[図表2]子供の教育費 出所:ライフプランシミュレーション(教育資金)サンプル

[図表2]は、お子様の教育資金が何歳のときにいくら、累計でいくら必要になるかを表した図になります。(お子様は2人。中学までは公立で高校から私立。大学は1人目が私立理系。2人目が私立文系での試算になります。)

ピーク時には「年間500万以上」

ライフプランシミュレーションでは一般的に、末子が大学入学時のタイミングが教育資金の(年間の)支出ピークになるケースが多いです。

[図表2]のパターンだと、52歳のときには教育資金だけで年間550万以上かかる計算になります。なにも、特別なパターンではなく、子供2人を私立の大学に行かせるだけでこれくらいのお金がかかってきます※。

※ 私立の医科歯科大などは別次元の費用のため、今回は割愛します。