(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

初めての証券口座開設は「コスト」と「商品」を意識して「つみたてNISA」がおすすめ

初めての口座開設ならば、コストのことをきちんと見比べて、なるべく手数料のかからない金融機関を探してください。

また金融機関によって取り扱う商品数や種類も違います。ここでの見極めはとても大切です。一般NISAや新しいNISAと、つみたてNISAは同時に投資をすることができませんから、どちらか選ばなくてはなりません。

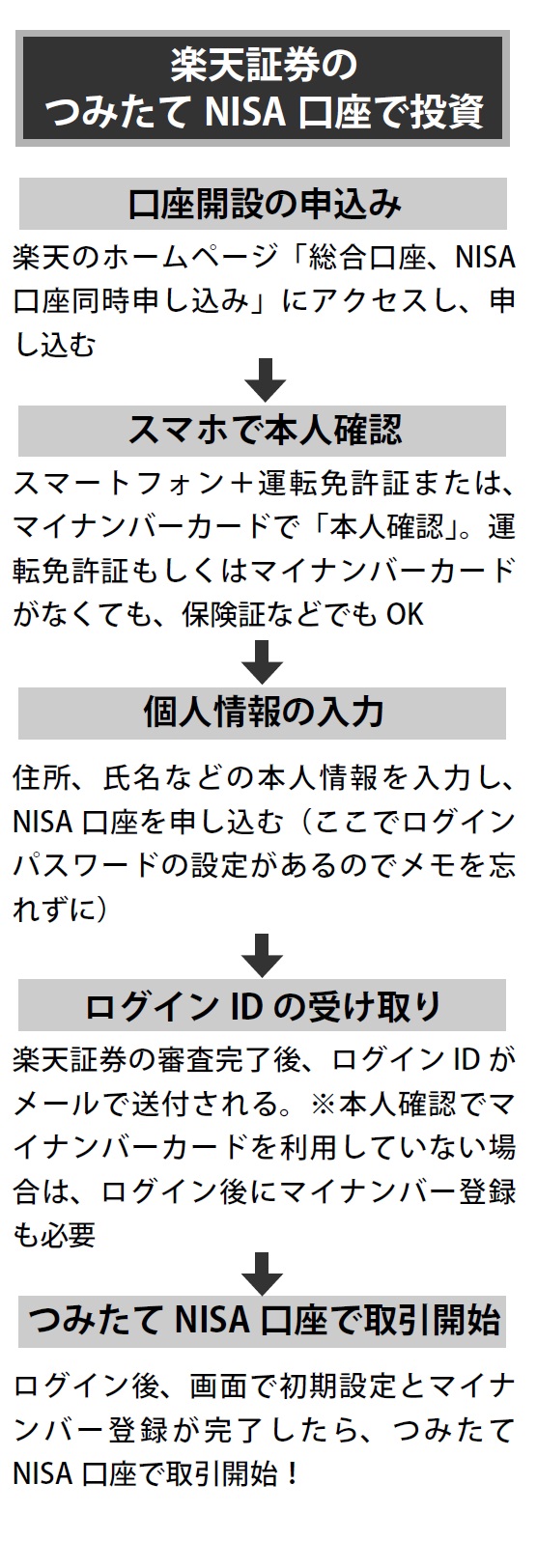

ここではほったらかし投資のすすめですので、つみたてNISAを選んでください。その後の流れは口座だけの開設とほぼ同様です。

流れを文字にすると時間がかかりそうですが、それほどかかりません。ただ税務署での確認に少し時間がかかる場合があるようです。口座開設の通知が届いたら、すぐにつみたてNISAを始めることができます。ちょっと待って、すぐに始められますが、注意しなくてはならないことがあります。

つみたてNISAは商品を購入すると、すぐに20年間の非課税期間がスタートします。例えば、予算がないけど1万円でいいからすぐに始めようと、12月の時点で商品を購入すると、年末まで残り数日にもかかわらず、その年は非課税年として数えられてしまいます。少しもったいないので注意してください。

「つみたてNISA」で商品を選ぶ

写真提供:株式会社フィット

口座開設が済んだら、次はいよいよつみたてNISAで商品購入です。つみたてNISAの対象商品は、金融庁の基準を満たした投資信託とETFです。この投資信託にはインデックスファンドとアクティブファンドが含まれています。商品的には3種類です。

2022年8月18日現在の金融庁の発表では、215本の商品があり、その内訳はインデックスファンドが185本、アクティブファンドが23本、ETFが7本となっています。

アクティブファンドに比べてインデックスファンドのほうが多いのは、初めて投資をする人や、投資資金の少ない人、リスクに対しての不安が大きい人などに使ってもらいたい、という金融庁の方針からです。

少し重複しますが、インデックスファンドは指数(インデックス)に連動させて運用していくので、アクティブファンドに比べて利幅が低いですが、その分リスクが低く、なおかつ手数料も低い。

このメリットに、10年や20年という長期的な運用が前提のつみたてNISAの良さを加えると、本当に初めてのほったらかし投資にうってつけと言えると思います。

金融機関によって、取り扱う商品の種類も本数も違います。ということは、前項の口座開設をする前に、金融機関のホームページで取り扱っている商品のチェックをするのが先ですね。それから運用する金融機関を決めてもいいかと思います。

つみたてNISAで購入できるインデックスファンドは、つみたてNISAを使わなくても買える商品です。商品の評価・評判、運用実績から目論見書まで細かく見ることができます。でも、初めての人の中には、運用実績や目論見書を読んでいるうちに、よくわからなくなってしまう人も多いと思います。

迷ったら、証券会社のホームページで、一番人気の商品を購入するのもいい判断です。それで選んでもいいと思います。つみたてNISAの非課税枠は1年間40万円までですが、その金額の枠内なら複数のインデックスファンドを組み合わせる事ができます。月3万円の積立予算なら、1万円ずつ3つのインデックスファンドを購入することもできます。

投資信託の商品は既に銘柄がいくつも入ったパッケージを購入するということなので、似たような商品を購入しても分散の効果はあまりないのでご注意ください。

杉原 杏璃

投資家/タレント/実業家